普段は上手に家計管理をしている専業主婦でも、急な出費には頭を抱えてしまいますよね。

お金が足りないことを夫に言えず、自分一人でどうにかしたいと考える人も多いのではないでしょうか。

結論から言いますと、銀行カードローンなら専業主婦でもお金を借りることができます。

自分名義で借り入れできるため、契約内容を配偶者にバラされることもありません。

- 銀行カードローンなら専業主婦でもお金を借りることができる

- 借り入れ限度額の平均は30万円

- 夫に内緒でお金を借りることも可能

ただし全ての銀行カードローンが専業主婦への融資に前向きなわけではなく、金融業者ごとの独自の審査基準により申し込みさえできない場合もあります。

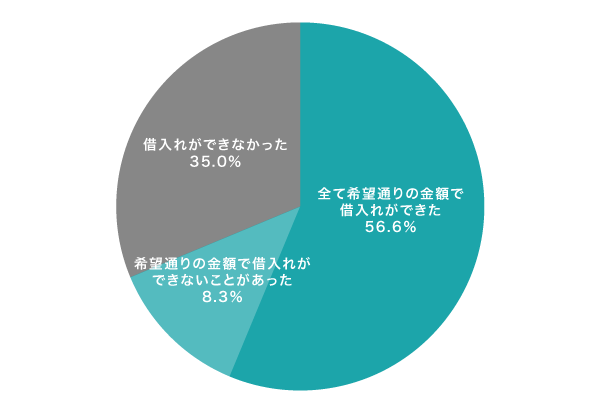

以下は、金融庁が専業主婦に対しておこなったアンケート調査の結果です。

| 全て希望通りの金額で借入れができた | 56.6% |

|---|---|

| 希望通りの金額で借入れができないことがあった | 8.3% |

| 借入れができなかった | 35.0% |

引用元: 貸金業利用者に関する調査・研究-首相官邸

この記事では、専業主婦でも借りられるカードローンはどこなのか詳しく解説していきますので、借り入れができなかった35.0%に入らないためにぜひ参考にしてください。

目次

専業主婦でも銀行カードローンならお金を借りれる

繰り返しになりますが、銀行カードローンなら収入がない専業主婦でも融資を受けられます。

消費者金融のほうが審査に通りやすい印象を持っている人もいるかもしれませんが、専業主婦への融資はおこなっていないため申し込むこともできません。

| 専業主婦への融資 | |

|---|---|

| 銀行カードローン | ◯ |

| 消費者金融カードローン | × |

消費者金融カードローンが融資をおこなっていない理由について詳しく知りたい人は、後述の「専業主婦は総量規制のある消費者金融で借り入れするのは難しい」を参考にしてください。

では、専業主婦にも対応している銀行カードローンはどこなのか紹介していきます。

夫に安定した収入があれば借り入れできる銀行カードローン一覧

専業主婦への融資をおこなっている銀行カードローンを表にまとめましたので、参考にしてください。

| 専業主婦への貸付 | ||

|---|---|---|

| メガバンク | 三菱UFJ銀行カードローン | × |

| みずほ銀行カードローン | × | |

| 三井住友銀行カードローン | × | |

| りそな銀行カードローン | × | |

| ネット銀行 | ||

| セブン銀行カードローン | ◎ | |

| イオン銀行カードローン | ◎ | |

| ジャパンネット銀行カードローン | ◎ | |

| ソニー銀行カードローン | × | |

| じぶん銀行カードローン | × | |

| 地方銀行 | ひめぎんクイックカードローン | ◎ |

| 静岡銀行カードローン | △ | |

| 千葉銀行カードローン | ◎ | |

| 横浜銀行カードローン | △ | |

| 筑波銀行カードローン | ◎ | |

| 十六銀行カードローン | ◎ | |

| スルガ銀行カードローン | ◎ | |

| 北陸銀行カードローン | ◎ | |

| 大分銀行カードローン | ◎ | |

| 北日本銀行カードローン | △ |

メガバンクは専業主婦への貸付をおこなっていないため、申し込みをするならネット銀行または地方銀行が選択肢になります。

ただし地方銀行は口座を開設しないと利用できないケースも多く、手続きが面倒なうえに借り入れまでに1週間以上かかります。

手間をかけずに早く融資を受けたいのであれば、口座保有率にこだわらないネット銀行のカードローンがおすすめです。

カードローンを選ぶときのポイント

- 口座開設不要で借りられるネット銀行なら迅速かつ柔軟に対応してもらえる

- 公式HPで専業主婦への貸付をおこなっている旨が記載されているカードローンは比較的借りやすい

この2点を踏まえたうえで、専業主婦がお金を借りるときに最適な借入先を紹介していきます。

(1)満年齢20歳以上62歳以下の方(※1)

(2)日本国内に居住している方(外国籍の方は、永住権または特別永住権をお持ちの方)

(3)お勤めの方で毎月安定した定期収入のある方、または、専業主婦の方引用元: 楽天銀行スーパーローン公式HP

口座開設なしで申し込めるだけでなく、他行の口座であっても振込融資してもらえるのは楽天銀行スーパーローンだけです。

他行の口座でも利用できる柔軟な対応は、1,100万口座以上が開設されている最大手ならではの安定性によるものでしょう。

通帳に記録を残したくなければ、コンビニATMで借り入れをすることも可能です。

来店不要で融資を受けられるので、家事や育児で忙しい専業主婦でも、ちょっとした空き時間で申し込みができます。

| 金利 | 1.9%〜14.5% |

|---|---|

| 限度額 | 800万円 |

| 融資スピード | 最短翌日 |

| 口座開設 | 不要 |

| Web完結 | ◎ |

| 提携ATM | ローソン銀行、E-net、セブン銀行、イオン銀行、三井住友銀行、みずほ銀行、三菱UFJ銀行、りそな銀行、しんきんバンク |

イオン銀行カードローンは買い物のついでにお金を借りれる

イオン銀行は大型商業施設を運営するイオングループが設立した会社で、主婦目線のサービスに力を入れていることで有名です。

働いていない専業主婦でも審査に申し込むことができ、イオン銀行の口座を持っている人なら最短翌日に振込融資してもらえます。

ほぼ全てのイオングループの店舗にATMが設置されているため、ショッピングのついでにお金を借りられるのも嬉しいポイントです。

| 金利 | 3.8%〜13.8% |

|---|---|

| 限度額 | 800万円 |

| 融資スピード | 最短翌日 |

| 口座開設 | 不要 |

| Web完結 | ◎ |

| 提携ATM | イオン銀行、ローソン銀行、E-net、ゆうちょ銀行、みずほ銀行、三菱UFJ銀行、三井住友銀行、しんきんバンク |

セブン銀行カードローンはスマホひとつで現金の引き出しが可能

セブン銀行カードローンはスマホアプリによる借り入れに対応しており、カードがなくてもATMで現金を引き出せる特徴があります。

全国のセブンイレブンに設置してあるATMで、原則24時間365日キャッシングできるのも嬉しいポイントです。

一般的にATM手数料が高くなる土日や夜間でも無料で現金の引き出しができるため、節約意識の高い主婦がお金借りるのに最適です。

| 金利 | 14.0%〜15.0% |

|---|---|

| 限度額 | 10〜100万円 |

| 融資スピード | 最短2営業日 |

| 口座開設 | 必要 |

| Web完結 | ◎ |

| 提携ATM | セブン銀行、みずほ銀行、三井住友銀行、三菱UFJ銀行、ゆうちょ銀行、りそな銀行、auじぶん銀行 |

スマホ決済アプリのPayPayを利用しているならPayPay銀行カードローンが便利

2020年5月にPayPayと業務締結したばかりのPayPay銀行(旧ジャパンネット銀行)は口座保有率の向上に注力しており、カードローンの借り入れ条件に口座開設が含まれます。

そのため最初は少し手間がかかってしまいますが、手続きは全てWeb上で完結し、審査通過後はPayPayのミニアプリを通していつでも融資を受けられる利点があります。

またミニアプリからPayPay残高へ即時にチャージできるため、融資後すぐに買い物できる利便性の高さも魅力の一つです。

| 金利 | 1.59%〜18.0% |

|---|---|

| 限度額 | 1,000万円 |

| 融資スピード | 一週間程度 |

| 口座開設 | 必要 |

| Web完結 | ◎ |

| 提携ATM | セブン銀行 |

PayPayの貸付サービスについて詳しく知りたい人は、「PayPay(ペイペイ)でお金を借りるには?モバイル審査に通過するための条件」の記事も合わせてご覧ください。

地方銀行で借りるなら口座開設不要のひめぎんクイックカードローン

ひめぎんクイックカードローンは、地方銀行である愛媛銀行が取り扱っている商品です。

利便性を優先させる姿勢を貫いており、地方銀行では珍しく口座開設なしで借り入れできる特徴があります。

愛媛銀行以外の口座でも振込融資に対応してもらえるため、新たに口座を作りたくない専業主婦は要チェックです。

| 金利 | 4.40%〜14.6% |

|---|---|

| 限度額 | 800万円 |

| 融資スピード | 一週間程度 |

| 口座開設 | 不要 |

| Web完結 | ◎ |

| 提携ATM | セブン銀行、ローソン銀行、E-net |

ここまで専業主婦でも借り入れ可能なカードローンはどこなのか解説してきましたが、夫にバレるのが心配で申込みに踏み切れない人もいると思います。

結論から言いますと、夫に内緒でお金を借りることは可能です。

バレない理由と注意点について詳しく解説していきますので、参考にしてください。

収入がなくても自分名義で融資を受けられるから夫に内緒で借りれる

配偶者に安定した収入があれば、銀行カードローンは専業主婦本人の名義で借り入れができます。

契約者は専業主婦本人であり、個人情報保護法によって配偶者を含めた第三者に契約内容を漏らされることはありません。

全国銀行協会のホームページにも、個人情報について口外しない旨が記載されていますので参考にしてください。

(1)個人情報の取得は、業務上必要な範囲内または法令上認められている範囲内で、適正かつ適法な手段により行います。また、機微(センシティブ)情報については、法令にもとづく場合等一定の例外を除き、取得、利用または第三者提供を行いません。

引用元: 一般社団法人-全国銀行協会

とはいえ銀行からの連絡等、予期せぬ形でバレてしまうことはないのか気になりますよね。

夫の勤務先に対して在籍確認の電話連絡をされることは一切ない

銀行カードローンの審査で必ずおこなわれる在籍確認の電話連絡ですが、契約者が専業主婦の場合は実施されません。

夫の勤務先に対しても在籍確認なしのため、安心してください。

在籍確認は契約者が本当に働いているかどうかの裏付けを取るために実施されるものであり、契約者以外は確認の対象にならないからです。

そもそもカードローンの申し込みをするときに夫の勤務先について記入する項目はなく、収入金額も自己申告制となっています。

収入証明書不要で借りれるから給料明細がなくても問題ない

夫に安定した収入があることを前提にお金を借りるのであれば、収入金額の裏付けが必要になるのではないか心配な人もいるのではないでしょうか。

専業主婦が申し込みをおこなう場合、給料明細などの収入証明書がなくても融資を受けられます。

ただし収入証明書なしで借り入れできる金額には、上限がありますので注意してください。

専業主婦が借りられる上限金額については、後述の「借り入れ限度額は最大でも50万円まで!1社あたり30万円が平均」で詳しく解説していきます。

郵送物が届いても差出人が銀行名なら怪しまれない

審査に通過すると、銀行からローンカードが送られてきます。

ローンカードが送られてきたら借り入れがバレてしまいそうですが、差出人が銀行のため、それほど怪しまれない場合がほとんどです。

封筒を見ただけでは、カードローン関連の書類が入っていることは分かりませんよね。

開封されるとさすがにバレてしまうため、疑われないか心配な人は配偶者より先に郵送物を見つけましょう。

少しでも収入がある主婦は、郵送物なしで借りられる消費者金融おすすめです。

支払いを滞納すると督促状が届いてバレる可能性がある

銀行から届く封筒を見られただけではバレづらいと言いましたが、何度も届くと怪しまれる可能性があります。

滞納すると督促状が届いてしまうため、毎月しっかりと返済するようにしてください。

万が一、支払いを遅延してしまったとしても、メールや電話連絡がきた時にすぐに対応すれば督促状は送られてきません。

毎月しっかりと返済していくためには、支払い能力を超える借り入れをおこなわないことも大切ですね。

特にマイホームの購入を検討している人は、信用情報に傷がつくと住宅ローンの審査に影響する可能性があるため注意してください。

滞納の履歴が残ると旦那名義の住宅ローンも組めなくなる可能性がある

最近は専業主婦でも住宅ローンの連帯保証人になるケースが増えており、信用情報に気をつけておかないと融資を受けられなくなる可能性があります。

カードローンなどの支払いを滞納してブラックリストに載ってしまわないように、十分気をつけましょう。

また住宅ローンの返済が始まると家計管理が難しくなるため、マイホームを購入する前にカードローンの支払いは完済しておくのが賢明です。

とはいえ、専業主婦がカードローンで借り入れできる金額には上限が設けられており、借りすぎによる失敗のリスクは大きくありません。

借り入れ限度額は最大でも50万円まで!1社あたり30万円が平均

専業主婦が銀行カードローンで借りられる金額は、50万円が上限です。

ただし必ずしも50万円まで借り入れできるわけではなく、審査の結果によっては限度額を低めに設定されることも少なくありません。

1社あたり30万円ほどに設定されるケースが最も多くなっています。

返済能力が低いと判断されると、10万円などの低額に設定される場合もありますので注意してください。

本人が働いておらず、配偶者の収入の裏付けもなしで借りるのですから、高額な融資は受けられなくて当然ですよね。

50万円以上借りられない理由としては、収入証明書が提出できないことも関係しています。

50万円以上は収入証明書なしでは借りられない

50万円以上の融資には、収入証明書の提出が前提条件となっているのが一般的です。

そのため収入証明書が提出できない専業主婦は、どうしてもお金が必要だとしても50万円以上借りることはできません。

ただし50万円までという上限額は1社あたりの金額であり、複数社のカードローンを利用すれば100万円まで借りられます。

複数の銀行カードローンを利用すれば最大100万円まで借り入れ可能

複数社から借り入れをおこなう場合の上限額は100万円になります。

つまり通算して100万円までなら、専業主婦でも融資を受けられるということです。

| A社 | 50万円 |

|---|---|

| B社 | 50万円 |

| 合計 | 100万円 |

実際に1社からの借り入れでは足りず、2社目の融資を受けた人も少なくありません。

とはいえ、専業主婦が3社以上の銀行からお金を借りるのは難しいのが実情です。

ボーダーラインは2社まで!3社目からは審査通過が難しい

借り入れ件数が多い人は、カードローンの審査で不利になります。

専業主婦の場合、3社目で審査落ちするケースが多いため、あらかじめ2社以上の借り入れはしないつもりで家計管理をおこないましょう。

どうしても3社目以上でお金を借りたい場合は、パート先を決めてから申し込むのが得策です。

勤務先が決まった時点でお金を借りられるカードローンについては、「パートでもお金を借りれるカードローンはある?週2勤務が審査通過する方法」を参考にしてください。

2社までなら借りられる可能性が高いとはいえ、申し込み方法に気をつけないと申し込みブラックになって1社からも借りられなくなります。

申し込みブラックについて詳しく解説するとともに、審査における注意点を挙げていきますので参考にしてください。

まとめて複数社に申し込みをすると申込ブラックになるので注意しよう

申し込みブラックとは、短期間に複数社から融資を受けようとして金融機関から警戒された状態のことを指します。

複数社に申し込みをおこなうことで融資を受けられる確率を上げようとする人もいますが、裏目に出る行為ですのでやめましょう。

申し込みブラックになると、これまで延滞などの事故歴がない人でもカードローンでお金を借りることができなくなります。

審査通過できるか不安だとしても、狙いを定めて1社ずつ申し込むことが鉄則です。

万が一、申し込みブラックになってしまった場合は、信用情報機関の記録が消える6ヶ月後に再挑戦してみてください。

銀行や消費者金融、信販会社などの業者間で、顧客の事故情報を共有するシステムのこと。

すでに延滞などの事故歴によってブラックリストに載っている専業主婦は、申し込みブラックに関係なく融資を受けるのは難しいかもしれません。

ブラックリストに登録されている人は審査落ちしてしまう

信用情報機関に事故歴が記録されると、ブラックリスト登録者となって融資を受けられなくなります。

カードローンや携帯料金の支払いなど、過去の返済実績に問題がないか思い返してみてください。

信用情報機関に事故情報として登録される項目

- 5年以内にローンや携帯料金などの支払いを61日以上、遅延したことがある

- 奨学金を3ヶ月以上、延滞したことがある

- 5年以内に債務整理をおこなった

- 10年以内に自己破産をおこなった

CICやJICCなどの指定信用情報機関に登録された内容は、開示請求をして確認することができます。

自分の信用情報がどのように登録されているか知りたい人は、開示の手続きをしてみてください。

また専業主婦が銀行のカードローンでお金を借りるときは、夫の信用情報にも留意する必要があります。

夫がブラックリストに載っている人も審査で不利になる

カードローンなどの与信審査では、配偶者の返済能力は問われないのが一般的です。

しかし専業主婦の場合は本人に収入がないため、配偶者の信用情報も審査に影響を及ぼします。

自分には心当たりがなくても、夫がブラックリストに登録されていると銀行カードローンでお金を借りられる可能性は著しく低くなるということです。

夫に事故歴があることを知っている人は、審査に通りづらいことを理解しておきましょう。

信用情報が回復するまで、審査がない生命保険の契約者貸付などを利用してお金を工面するのもひとつの手段です。

ちなみに上述で紹介した信用情報の開示は、本人以外おこなえません。

利用希望枠を高額にすると審査担当者への印象が悪くなる

信用情報に問題がない人でも、利用希望枠を高額にするとお金に困っている印象を持たれて審査に通りづらくなります。

借り入れできなければ、元も子もありませんよね。

審査担当者に悪い印象を与えないためには、利用希望枠を10万円程度に設定しておくのが得策です。

10万円では足りない人もいるかもしれませんが、利用希望枠がそのまま限度額に設定されるわけではありません。

管理人が借り入れしたときは、利用希望枠を10万円で申請したにもかかわらず借入限度額が50万円になったことがあります。

| 利用希望枠 | 利用者が希望する借り入れ金額 |

|---|---|

| 借入限度額 | 審査の結果、借り入れできる上限金額 |

まずは審査通過することを優先させ、利用希望枠はできるだけ少額にしておきましょう。

初めから10万円の少額融資を希望する人は、「10万円を借りたいときに選ぶべき方法は?審査なしで借りる具体策も紹介」の記事も合わせてご覧ください。

ここまで銀行カードローンについて解説してきましたが、もともとは消費者金融のカードローンでお金を借りることを視野に入れていた人もいると思います。

上述で、専業主婦は消費者金融のカードローンを利用できないと言った理由について詳しく解説していきます。

専業主婦が総量規制のある消費者金融のカードローンでお金を借りるのは難しい

消費者金融には、年収の3分の1以上の借り入れを制限する総量規制という法制度を守る義務があります。

貸金業法によって一律で定められた法律のため、審査難易度に関係なく全ての消費者金融が遵守しています。

信用情報に傷がない優良者だとしても、収入が0円の専業主婦は融資を受けることができないということです。

では、なぜ銀行カードローンなら借り入れできるのかというと、総量規制は貸金業法に則って運営している消費者金融にのみ適用される制度だからです。

銀行が遵守している銀行法には、年収に対する借入金の制限は設けられていません。

配偶者に安定した収入があれば借り入れできるのは、銀行カードローンならではの利点といえるでしょう。

とはいえ、銀行カードローン以外にも総量規制対象外の借り入れ方法はあります。

例えば郵便局で貯金をしている人は、貯金を担保にお金を借りられる自動貸付を利用できます。

自動貸付は総量規制の制限を受けないだけでなく、審査もありません。

貯金を担保にお金を借りられる方法について詳しく知りたい人は、「郵便局(ゆうちょ銀行)でお金を借りるには?自動貸付で借り入れする方法」の記事も合わせてご覧ください。

総量規制の例外になる配偶者貸付を利用すれば借り入れ可能

消費者金融では年収の3分の1以上の借り入れはできないと解説しましたが、総量規制の例外に該当する配偶者貸付を利用すれば、専業主婦でもお金を借りることができます。

配偶者貸付が総量規制の例外貸付になることについては、日本貸金協会の以下の記載を参考にしてください。

配偶者の同意を得る必要がありますが、借入本人と配偶者の収入を合算して、その3分の1までの借入れを可能とする「配偶者貸付」という総量規制の「例外」制度があります。

配偶者貸付は、銀行カードローンと同じく夫の収入によって融資を受けられる制度で、働いていない専業主婦が消費者金融からお金を借りる唯一の方法です。

配偶者貸付の仕組み

ただし配偶者貸付をおこなっている消費者金融は限られており、どこからでも借り入れできるわけではありません。

働いていない女性向けに配偶者貸付を取り扱っている消費者金融は、以下のとおり。

| 金利 | 融資額 | 配偶者の同意 | |

|---|---|---|---|

| ベルーナノーティス | 4.5%〜18.0% | 1万円〜300万円 | 必要 |

| レディースフタバ | 14.959%〜17.950% | 1万円〜50万円 | 必要 |

では、配偶者貸付をおこなっている2社について詳しく解説していきます。

ベルーナノーティスは即日振込みに対応しているから急いでいる人にぴったり

ベルーナノーティスは、申し込みから最短24時間以内に振込み融資をおこなってくれるため、急な入り用で困っている人にぴったりのカードローンです。

お振込みによるご融資なら最短24時間以内のご融資も可能!

引用元: ベルーナノーティス

手元にローンカードが届けば、セブン銀行やローソン銀行、E-netなどのコンビニATMで簡単に借り入れできます。

| ATM利用可能時間 | 7:00〜23:50 |

|---|

14日間の無利息期間があり、すぐに返済すれば利息0円で借りられる点も多くの専業主婦に選ばれる理由の一つでしょう。

毎月の返済額が少額ないレディースフタバなら無理なく完済を目指せる

カードローン利用後、毎月の返済に家計が圧迫されてしまうのは避けたいですよね。

レディースフタバは毎月の返済額に柔軟に対応しており、専業主婦でも無理なく完済を目指せるメリットがあります。

毎月の返済額の例

ご利用金額 10万円 20万円 30万円 40万円 50万円迄 最小ご返済額 2,300円 4,600円 6,900円 9,200円 11,500円 引用元: レディースフタバ

利用者に寄り添ったサービスの展開により創業50年以上の実績を持つレディースフタバなら、安心してお金を借りられます。

信販会社から借り入れするならセディナカードローン

消費者金融の利用に抵抗がある場合は、大手信販会社の融資サービスとして知られるセディナカードローンも選択肢の一つです。

12時までに審査が完了すると当日中にローンカードを発送してもらうことができ、手元に届き次第コンビニATMでいつでもキャッシングできるようになります。

インターネット上で審査状況を照会できるサービスにより、いつでも審査結果を確認できるのも嬉しいポイントです。

ただし配偶者貸付を利用する場合、夫の同意なしでは借り入れできない点には注意しなければいけません。

家族に内緒でお金を借りたい人に配偶者貸付は向いていない

配偶者貸付は夫の同意がなければ利用できないため、内緒でお金を借りることはできません。

また夫との婚姻関係を証明するために住民票の写しを提出しなければならなかったり、配偶者の収入証明書の提出を求められたりと、どうしても手続きに手間がかかります。

もしも配偶者に借り入れ残高がある場合、希望通りに融資を受けられないことも視野に入れておきましょう。

配偶者に借り入れがあると融資を受けられない

繰り返しになりますが、配偶者貸付は夫婦の年収を合算した金額の3分の1まで融資を受けられる制度です。

年収だけでなく借り入れについても合算するため、配偶者が貸金業者を利用している場合、減額または審査落ちします。

計算式にすると、以下のとおり。

本人に収入があれば誰にもバレずに借り入れすることが可能なため、知らない間に配偶者が融資を受けている可能性は十分にあります。

配偶者の影響を受けずにお金を借りたい専業主婦は、働いていない人でもお金を借りる方法について紹介している「無職がお金を借りるには?収入がないニートでも借り入れできる方法」の記事も合わせてご覧ください。

配偶者貸付には何かと制限が多く、使い勝手が悪いと思われる人もいるのではないでしょうか。

やはり専業主婦がお金を借りるなら、上記で紹介した銀行カードローンが最適です。

最後に、この記事で解説した内容をまとめておきますので参考にしてください。

- 専業主婦でも銀行カードローンなら自分名義で借り入れ可能

- 自分名義の融資なら夫に内緒にしておくことができる

- 消費者金融の配偶者貸付は制限が多く融通が利かない

著者情報