積立型の生命保険に加入している人は、契約者貸付制度を利用してお金を借りることができます。

契約者貸付制度を利用できる生命保険の代表例は、以下のとおりです。

- 終身保険

- 養老保険

- 学資保険

- 個人年金保険

まとまったお金が必要になり解約してしまう人もいますが、万が一病気やケガをした場合に保障が受けられなくなるため賢明な判断ではありません。

まずは、保障を受けたまま生命保険を担保にお金を借りられる契約者貸付制度の利用を検討しましょう。

- 契約者貸付制度を利用すれば保障を受けたまま現金を手に入れられる

- 審査なしで借りられるため信用情報に不安がある人でも利用可能

- 生命保険で借りられる金額は解約返戻金の7〜9割程度

- 最短3営業日で融資を受けられる

ただし借り入れ期間が長くなると失効して保障が受けられなくなる点や、家族に内緒で借りられない点には気をつける必要があります。

この記事では、生命保険でお金を借りられる契約者貸付制度の特徴や申し込み方法、注意点について詳しく解説していきます。

返済できなくなった際の裏技も紹介していますので、いざという時のために知っておきたい人はぜひ参考にしてください。

目次

- 1 生命保険でお金借りる契約者貸付制度は解約返戻金を担保にした借り入れ

- 2 生命保険の契約者貸付制度で借りたお金の返済方法は自由に選べる

生命保険でお金借りる契約者貸付制度は解約返戻金を担保にした借り入れ

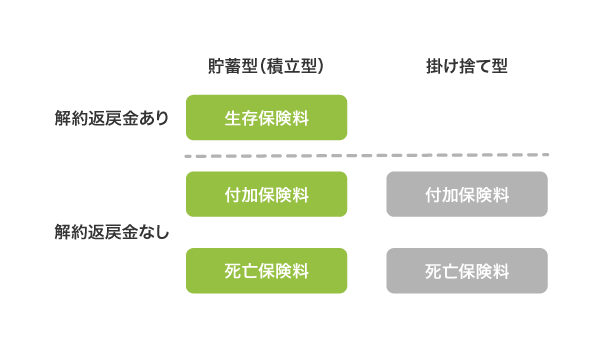

生命保険でお金を借りることができる契約者貸付制度は、解約返戻金を担保に融資を受けられるサービスです。

解約返戻金は生命保険を解約したときに払い戻されるお金のことで、生存保険料をもとに計算されています。

掛け捨て部分となる死亡保険料や付加保険料は計算に含まれないため、積立型の保険に加入していなければ解約返戻金はありません。

契約者貸付制度を利用できる解約返戻金付きの生命保険の種類は、以下のとおりです。

| 契約者貸付制度の利用 | |

|---|---|

| 終身保険 | ◎ |

| 定期保険 | × |

| 逓増定期保険 | ◎ |

| 養老保険 | ◎ |

| 学資保険 | ◎ |

| 個人年金保険 | ◎ |

| 医療保険(掛け捨て型) | × |

| 医療保険(貯蓄型) | ◎ |

| ガン保険(掛け捨て型) | × |

| ガン保険(貯蓄型) | ◎ |

ただし掛け捨て型の生命保険であっても、加入している商品によっては少額の解約返戻金がある場合もあります。

加入している生命保険に解約返戻金があるかどうか分からない人は、保険証券または保険会社に問い合わせて確認しましょう。

これから加入する場合は、生命保険乗合代理店に問い合わせると解約返戻金がある生命保険を教えてもらえます。

解約なしで保障を受けたまま現金を受け取れるのが最大のメリット

生命保険でお金を借りられる契約者貸付制度の最大のメリットは、解約しなくてもまとまったお金を受け取れることです。

解約返戻金がある生命保険なら解約をした場合も現金を受け取れますが、給付金や保険金などの保障がなくなってしまいます。

給付金がなければ病気やケガをしたときの入院代や治療費を貯金から賄わなければいけなくなりますし、保険金がなければ残された家族に大きな負担をかけることになります。

個人年金保険や学資保険などで貯金をしていた人も、解約してしまうと本来受け取るはずだった時期にお金が入らず生活が苦しくなるかもしれません。

現金が必要だからといって安易に生命保険を解約し、後悔することがないようにしてください。

とはいえ解約せずに契約者貸付制度を利用した場合に、いくら借りられるのか気になりますよね。

借入上限額は解約返戻金の7〜9割程度に設定されているのが一般的

契約者貸付制度で借りられる金額は、解約返戻金の7〜9割程度です。

契約者貸付限度額として妥当な金額とされているのが解約返戻金の7〜9割程度のため、どの保険会社もこの範囲で貸付をおこなっています。

生命保険会社は金融庁の監督下にあるため、自由に貸付限度額を決めることはできません。

契約者貸付制度を備えた保険商品については、契約者貸付限度額が、解約返戻金額に対して妥当な金額になるものとなっているか。

引用元: 保険会社向けの総合的な監督指針-金融庁

解約返戻金の金額ごとの借入上限額を表にまとめましたので、参考にしてください。

| 解約返戻金 | 借入上限額 |

|---|---|

| 10万円 | 7万円〜9万円 |

| 20万円 | 14万円〜18万円 |

| 30万円 | 21万円〜27万円 |

| 40万円 | 28万円〜36万円 |

| 50万円 | 35万円〜45万円 |

| 100万円 | 70万円〜90万円 |

| 200万円 | 140万円〜180万円 |

解約返戻金に対して借りられる金額の割合は、加入している商品によって異なります。

また解約返戻金は払込保険料に応じて常に変動するため、いくら借りられるか詳細に知りたい人は直近の契約状況の資料を取り寄せるか電話で問い合わせて確認してください。

払込保険料が少ない契約当初は、当然ながら借入上限額も少額です。

払込保険料が少ない契約当初は少額の借り入れしかできない

生命保険に加入してから間もない人は、高額の借り入れは期待できません。

払込保険料が少ないのはもちろん、契約当初は返戻率も低く設定されている場合がほとんどだからです。

以下の表は、管理人が加入している個人年金保険の借入上限額の推移になります。

| 経過年数 | 払込保険料 | 解約返戻金 | 返戻率 | 借入上限額 |

|---|---|---|---|---|

| 1年 | 18万円 | 8.89万円 | 49.9% | 7.112万円 |

| 2年 | 36万円 | 26.28万円 | 73.0% | 21.024万円 |

| 3年 | 54万円 | 43.88万円 | 81.2% | 35.104万円 |

| 4年 | 72万円 | 61.70万円 | 85.6% | 49.36万円 |

| 5年 | 90万円 | 79.74万円 | 88.6% | 63.792万円 |

| 6年 | 108万円 | 98.00万円 | 90.7% | 78.4万円 |

| 7年 | 126万円 | 116.49万円 | 92.4% | 93.192万円 |

| 8年 | 144万円 | 135.21万円 | 93.8% | 108.168万円 |

| 9年 | 162万円 | 154.16万円 | 95.1% | 123.328万円 |

| 10年 | 180万円 | 173.34万円 | 96.3% | 138.672万円 |

貯蓄性の商品のため比較的高い返戻率で推移していますが、それでも契約から1年後に借りられる金額は7万円程度です。

高額融資を希望するものの借入上限額が少ない人は、他の借入方法を選択した方が良いかもしれません。

生命保険以外の借入先については、「お金借りる即日なら!審査通過して今すぐ現金を手に入れるコツと借入方法」の記事で詳しく解説していますので合わせてご覧ください。

いつから利用できる?借入下限額が設定されている商品もある

契約者貸付制度は、基本的に加入後すぐに利用できます。

ただし加入している商品によっては借入下限額が設定されており、解約返戻金が一定の金額を超えないと借り入れできない場合がありますので注意してください。

例えば借入下限額が5万円に設定されている商品の場合、解約返戻金がおおよそ8万円を超えるまでは契約者貸付制度を利用できません。

毎月の保険料が安い人や返戻率の低い商品に加入している人は、加入から年数が経過しないと借りられない可能性があることを念頭に置いておきましょう。

どうしても急ぎでお金が必要な場合は、カードローンなどで少しだけ借り入れするのもひとつの手段です。

5万円程度であれば、収入の少ない人でもその日のうちに借入金を受け取れます。

今日中に少しだけ借りたい人は、「5万円借りたい人向けの借入方法!今日中に少しだけ借りるための最短ルート」の記事を合わせてご覧ください。

2.0〜8.0%の低金利で借りられるから他の借入方法より利息が抑えられる

契約者貸付制度の金利は、2.0%〜8.0%です。

他の借入方法よりも低金利で借りられるため、利息の負担が少なくて済みます。

借入方法ごとの平均金利を表にまとめましたので、参考にしてください。

| 平均金利 | |

|---|---|

| 契約者貸付制度 | 2.0%〜8.0% |

| 銀行カードローン | 2.0%〜14.0% |

| 消費者金融カードローン | 3.0%〜18.0% |

| クレカのキャッシング | 15.0%〜18.0% |

実際に適用される金利は、加入時の予定利率によって決まります。

予定利率とは運用利回りのことで、一般的に高ければ高いほど優良商品とされていますが、契約者貸付制度の利用にあたっては不利になるため注意してください。

複数の契約があるなら予定利率が低い商品で利用しよう

複数の生命保険に加入しているのであれば、予定利率の低い商品で契約者貸付制度を利用しましょう。

バブル期に加入したようなお宝保険と呼ばれる予定利率の高い商品は借入時の金利も高くなるため、契約者貸付制度の利用には向きません。

予定利率が下がり続けている現状では、契約時期が新しい生命保険で借り入れを検討するのが得策です。

以下は、生命保険の貸付利率の平均を契約時期別にまとめた表になります。

加入時期別の貸付利率

| 契約時期 | 貸付利率 |

|---|---|

| 1994年4月1日以前 | 年5.75% |

| 1994年4月2日〜1996年4月1日 | 年4.75% |

| 1996年4月2日〜1999年4月1日 | 年3.75% |

| 1999年4月2日以降 | 年3.00% |

| 2022年 | 年2.00% |

契約時期によって、年3.75%もの差があることが分かります。

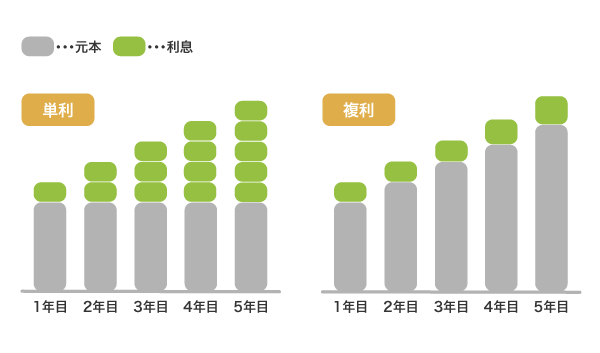

生命保険でお金を借りる契約者貸付制度は複利計算で利息が増えていくため、年3.75%の差でも軽視するべきではありません。

複利計算のため長期借り入れには向いていない

契約者貸付制度の利用時にかかる利息は、複利計算で増えていきます。

複利計算とは利子を繰り入れた元金に対して、さらに利息が発生する計算方法のことです。

雪だるま式に元金が増えていくため、長期借り入れには向きません。

国民生活センターの公式ホームページにも、以下のように記載されています。

一般的に、借りたお金(貸付金)の利息は複利で計算されますので、利息は毎年元金に繰り入れられ、元金と利息の合計額(元利金)は年々ふくらみます。

引用元: 生命保険会社から借りたお金の利息-国民生活センター

1年以内に返済できる見込みがない人は他の借入先を検討するか、借り入れ金額を少額にしておきましょう。

安い金利で借りられる借入先については、「低金利カードローン33社を一覧で比較!年間3万円以上の利息を節約したい人向け」の記事で詳しく解説していますので合わせてご覧ください。

契約者貸付制度を利用する前に、積立配当金や据置保険金などの引き出せるお金がないかどうか確認することも大切です。

積立配当金や据置保険金の引き出しであれば、利息がかからないのはもちろん返済する必要もありません。

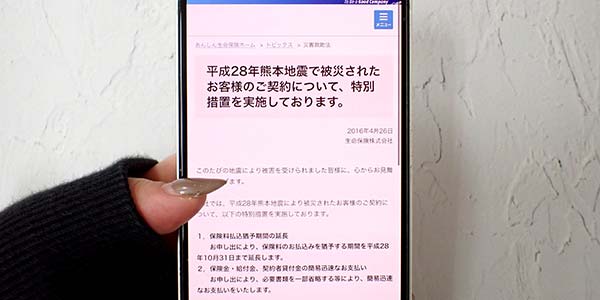

災害時は利息を免除してもらえる場合がある

災害時などに生命保険でお金を借りる場合、利息なしで借りられる可能性があります。

実際に日本経済へ大きな影響がある事象がおこった際には、多くの保険会社が契約者貸付制度の金利を一定期間0%にする支援を実施しました。

金利支援がおこなわれていることを知らずに解約してしまう人も少なくありませんが、利息なしで借りられるのですから利用しない手はないはずです。

他にも、災害救助法の適用によって手続きが簡易化されたり、保険料の払込猶予期間が延長されたりする場合があるため、災害時には確認してみてください。

収入がなくなって金融機関からお金を借りられない人も、審査なしで借りられる契約者貸付制度なら融資を受けられます。

審査なしで借入できるから信用情報に不安がある人でも融資を受けられる

契約者貸付制度は解約返戻金を担保に融資を受けられる制度のため、借り入れに際して審査がありません。

信用情報に傷があり他の金融機関から融資を受けられない人や、無職や専業主婦などの収入がない人でも生命保険会社からであればお金を借りられるということです。

実際に管理人も失業中で無職のときに契約者貸付制度を利用した経験がありますが、返済能力は問われず審査なしで借り入れができました。

生命保険でお金を借りても信用情報には残らないため、審査がある他の借入先で融資を受けるときに悪影響を及ぼす心配もありません。

ただし契約者貸付制度を利用できるのは、契約者本人のみとなっていますので注意してください。

利用できるのは契約者本人のみ!被保険者や受取人は貸付対象外

契約者貸付制度は、生命保険の契約者となっている人が利用できる制度です。

被保険者や保険金受取人に指定されている場合であっても、契約者でなければ利用できません。

よくある契約形態を6つ例に挙げ、契約者貸付制度の利用可能者を表にまとめましたので参考にしてください。

| 契約者 | 被保険者 | 保険金受取人 | 契約者貸付制度の利用可能者 |

|---|---|---|---|

| 夫 | 妻 | 夫 | 夫 |

| 夫 | 夫 | 妻 | 夫 |

| 親 | 子 | 親 | 親 |

| 親 | 親 | 子 | 親 |

| 子 | 親 | 子 | 子 |

| 子 | 子 | 親 | 子 |

家族であれば代わりに契約者貸付制度を利用しても問題ないのではないかと考える人もいるかもしれませんが、手続きは必ず契約者本人がおこなう必要があります。

他人名義で借り入れをおこなってしまうと刑法246条の詐欺罪に該当する可能性もありますので、絶対にやってはいけません。

第二百四十六条 人を欺いて財物を交付させた者は、十年以下の懲役に処する。

引用元: 刑法-電子政府の総合窓口(e-Gov)

法人が加入している生命保険でも契約者貸付制度を利用できる

契約者が法人の生命保険でも、解約返戻金があれば契約者貸付制度を利用して融資を受けられます。

解約してしまうと雑所得となり課税されてしまいますが、借り入れであれば税金がかからないため資金調達先として適していると言えるでしょう。

| 課税 | |

|---|---|

| 解約 | あり |

| 契約者貸付 | なし |

実際に、中小企業が運転資金として生命保険でお金を借りる例は少なくありません。

資金繰りが苦しい企業にとって、最短3営業日で貸付金が振り込まれる迅速さも利点の一つではないでしょうか。

3営業日で振り込み融資してもらえる迅速さも魅力!最短当日振込も可能

生命保険でお金を借りる契約者貸付制度の融資スピードはおおよそ3営業日です。

生命保険協会の方針に基づいて積極的なデジタル化をおこなっている保険会社の場合は、契約者専用ページで手続きをして最短当日にATMで現金を引き出すことも可能です。

契約者貸付について、顧客利便性向上を⽬的に即⽇着⾦システムを使った電子化を導入

引用元: 顧客本位の業務運営に向けたデジタル化の推進状況について-生命保険協会

手続き方法ごとの融資スピードを表にまとめましたので、参考にしてください。

| 着金日の目安 | |

|---|---|

| インターネット | 3営業日 |

| 電話 | 3営業日 |

| 窓口 | 3営業日 |

| 郵送 | 1週間 |

| ATM | 当日 |

電話や窓口で手続きをすると営業時間を気にしなければいけなかったり、待ち時間が発生したりする可能性があります。

いずれの保険会社でも、インターネットから申し込むことで迅速に手続きを進めてもらえます。

申し込みはインターネット経由が便利!24時間いつでも手続きできる

契約者貸付制度の申し込みをする際は、各社ホームページから手続きをする方法が便利です。

インターネット経由なら24時間いつでも申し込みができ、空き時間に手続きを終わらせることができます。

保険会社ごとに、対応している手続き方法をまとめましたので確認してください。

| インターネット | 電話 | 窓口 | 郵送 | ATM | |

|---|---|---|---|---|---|

| 日本生命 | ◯ | ◯ | ◯ | ◯ | × |

| 明治安田生命 | ◯ | ◯ | ◯ | ◯ | ◯ |

| 第一生命 | ◯ | ◯ | ◯ | ◯ | ◯ |

| 住友生命 | ◯ | ◯ | ◯ | ◯ | × |

| 朝日生命 | ◯ | ◯ | ◯ | ◯ | × |

| 太陽生命 | ◯ | ◯ | ◯ | ◯ | ◯ |

| メットライフ生命 | ◯ | ◯ | ◯ | ◯ | × |

| ソニー生命 | ◯ | ◯ | ◯ | ◯ | × |

| プルデンシャル生命 | ◯ | ◯ | ◯ | ◯ | × |

| アフラック | × | × | ◯ | ◯ | × |

| かんぽ生命 | × | × | ◯ | × | × |

手元に証券番号がわかる書類と振込先の口座番号さえあれば手続きできる手軽さも、インターネット経由で申し込みをおこなう利点の一つです。

証券番号がわからなければ保険会社が調べてくれますが、複数の契約がある人は予定利率の低い商品で手続きを進めてもらうことを忘れないようにしましょう。

また事前に会員ページへの登録がないとインターネット経由で申し込みできない場合があるため、時間に余裕を持って手続きをおこなってください。

契約者貸付制度には利用回数の制限がなく、借入限度額の範囲内であれば何度でも借り入れができます。

返済に関する案内はがきが届くため家族にバレる可能性がある

生命保険でお金を借りると自宅に返済に関する案内はがきが届くため、家族に見られて借り入れがバレる可能性があります。

返済に関する案内はがきが送付されるのは、契約者本人が手続きしたことを確認する目的でもあるため回避できません。

家族に借り入れを知られたくない場合は自宅郵送物がなく、内緒でバレずにお金を借りられる方法を選択した方がよいでしょう。

ちなみに担当者にも必ず通知がいくため、家族や友人が外交員をしている場合などは注意してください。

では、借りたお金を返済する方法についても解説していきます。

生命保険の契約者貸付制度で借りたお金の返済方法は自由に選べる

契約者貸付制度で借りたお金の返済方法に、特別な決まりはありません。

まとまったお金が入ったときに一括返済しても良いですし、定期的に返済して借入残高を減らしていく方法でも問題ありません。

利息のみ返済したり、不定期で支払っていく人もいます。

返済できるタイミングで保険会社に連絡して、手続きの方法を案内してもらってください。

返済の手続きは、以下の方法でおこないます。

- 指定口座への振り込み

- 窓口で支払い

- ATM

指定口座での支払いが一番簡単ですが、保険会社に振込用紙を発行してもらう必要があります。

勝手に振り込んでしまうと入金が確認されるまでに時間がかかってしまうため、事前に連絡することを忘れないようにしましょう。

また返済方法は自由に選べるものの、借入残高が解約返戻金を超えると契約が失効する可能性がある点には注意してください。

元金と利息の合計金額が解約返戻金を超えると失効してしまう

借入期間が長くなる場合は、元金と利息の合計金額が解約返戻金を超えることによる失効に気をつけなければいけません。

契約の効力が失われること。

契約が失効すると保障がなくなるため、万が一のときに給付金や保険金が受け取れなくなります。

借入残高が解約返戻金を超えると失効することについては、生命保険文化センターの以下の記述からも分かります。

貸付金の元利金が解約返戻金を超えた場合、生命保険会社から通知された金額を所定の期日まで払い込まなかったときは、保険契約は失効します。

引用元: 配当金の引出し・契約者貸付-公益財団法人 生命保険文化センター

失効する前に必ず生命保険会社から連絡があるため、案内を見逃さないようにしてください。

契約が失効してしまったとしても所定の期日までに失効期間中の保険料や延滞利息を支払えば復活できますが、健康告知が必要なため必ずしも元の保障を受けられるとは限りません。

失効の案内がきたら、すぐに借入残高と解約返戻金の差額を支払うのが賢明です。

給付金や保険金の支払いが発生すると支給額から借入金額が差し引かれる

借り入れ期間中に給付金や保険金の支払いが発生した場合、受け取れるのは支給額から借入金を差し引いた金額になります。

実際に受け取れる金額 = 給付金や保険金の支給額 – 借入金

つまり、病気やケガをしたときにお金を受け取れない可能性があるということです。

すぐに返済できる見込みがなければ、万が一のことを考えて他の借り入れ方法を検討した方がよいかもしれません。

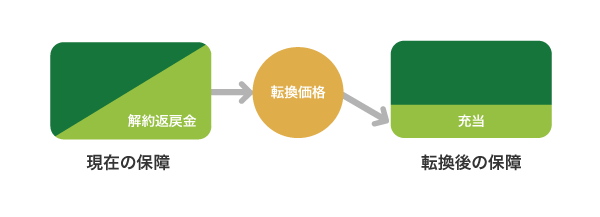

返済できない人は転換して返さない方法もある

生命保険で借りたお金が返済できない場合の裏技として、転換して借入金を相殺する方法があります。

転換とは、現在加入している生命保険の解約返戻金や積立金を新しい契約の保険料に充当させて保障を切り替えることです。

少し分かりづらいと思いますので、以下の図を参考にしてください。

生命保険業界では、新しい生命保険に充当できる金額のことを転換価格と言います。

なぜ借り入れを清算できるのか疑問を抱く人もいるかもしれませんが、契約者貸付制度を利用している場合、借り入れをしていない人に比べると転換価格が少なく転換後の保険料が高くなる仕組みになっています。

転換できる商品のみの裏技ではあるものの、返済できなくて困ったら生命保険会社に転換の相談をしてみてください。

健康状態に不安がある人でも、保障の大きさを変えないなど一定の条件を満たせば承認してもらえる可能性があります。

ただし病歴によっては転換を断られる場合もあるため、最初から転換するつもりで契約者貸付制度を利用するのは賢明ではありません。

保険料の支払いが難しい人は自動振替貸付を利用すれば保障は続く

生命保険には、契約者貸付制度の他にも自動振替貸付というサービスがあります。

自動振替貸付は一時的に保険料が払えない人のための貸付制度で、解約返戻金をもとに保険料が自動的に充当されます。

保険料が払えなくてもすぐに失効になることはなく、充当されている期間中は保障を受けられます。

ただし契約者貸付制度と同様、借入金と利息の合計が解約返戻金を超えると失効してしまうため注意が必要です。

失効して保障がなくならないためには、借り入れ残高が解約返戻金を超える前に保険料の支払いを再開できるようにしましょう。

契約者貸付制度の利用に向いている人と向いていない人の特徴

最後に、契約者貸付制度の利用に向いている人と向いていない人の特徴をそれぞれまとめましたので参考にしてください。

契約者貸付制度の利用に向いている人

- 一時的にお金が必要な人

- 信用情報に傷があり借入先が限られている人

- できるだけ低金利で借りたい人

- 家族に相談のうえ利用できる人

- 借り入れに1週間程度かかっても問題ない人

- 返済できる見込みがある人

これらに該当する人は、保険会社のホームページまたは電話などから契約者貸付制度の利用を申し込みましょう。

契約者貸付制度の利用に向いていない人

- 返済の見込みがない人

- 長期借り入れを希望する人

- 家族にバレずにお金を借りたい人

- 転換や復活を断られる可能性のある病歴を持っている人

- 持病がある人や高齢者など給付金や保険金の支払いが発生する可能性の高い人

- 保険料の支払いが継続的に困難な人

生命保険会社は貸付を本業としていないため、やはり金融機関からの借り入れに比べると使い勝手が悪いことは否定できません。

管理人も契約者貸付制度を利用したことはありますが、最終的にはバレずに借りられて即日融資にも対応してもらえる消費者金融のカードローンを選びました。

消費者金融カードローンは貸金業法に則って健全な運営をしている金融業者のため、トラブルに巻き込まれる心配もありません。

消費者金融カードローンについて詳しく知りたい人は、「消費者金融おすすめランキング2024一覧!大手から中小までの25社を徹底比較」の記事も合わせてご覧ください。