毎月の安定した収入がない無職やニートの人でも、お金を借りることはできます。

実際に管理人も仕事をしていない失業中に借り入れをした経験があり、無職だからといって必ずしも諦める必要はないことを知りました。

とはいえ、会社員などに比べると審査に通りづらいのは事実です。

無職の人がお金を借りるためには、審査において雇用形態を重要視しない金融機関を選びましょう。

- 無職でも確実にお金を借りる方法は有担保ローンを選ぶこと

- 夫に収入がある専業主婦や内定が決まっている学生は返済能力が認められる

- 在籍さえしていれば消費者金融カードローンで即日中に借り入れできる

- クレジットカードのキャッシング枠を設定している人は自由に現金を引き出せる

- 国の公的融資制度は失業中の一時的な生活費の補填として利用できる

無収入の人に厳しい金融機関を選んでしまうと、門前払されてしまいますので注意してください。

この記事では、無職でもお金を借りる方法を6つ紹介していきます。

目次

無職がお金を借りる方法は6つ!失業中の人やニートでも借り入れ可能

収入がない無職やニートの人は慎重に借り入れ先を選ばないと門前払されたり、審査で落とされたりして必要な資金を用意できなくなります。

審査落ちした回数を無闇に増やしてしまうと信用情報に傷がつくため、さらに借り入れしづらい状況にもなりかねません。

無職の人がお金を借りたいのであれば、以下の選択肢から自分に合った借り入れ方法を選んで申し込みましょう。

| 借り入れ先 | 向いている人 |

|---|---|

| 有担保ローン | 預貯金や不動産、質草などの担保にできるものがある人 |

| 配偶者貸付 | 夫に収入がある主婦 |

| 内定者向けローン | 企業等から就職内定を受けている学生 |

| 消費者金融カードローン | 会社や派遣登録会社に在籍の事実がある人 |

| クレカのキャッシング機能 | キャッシング枠を設定してある人 |

| 公的融資制度 | 失業などにより一時的にお金が必要な人 |

失業中で収入が一切なくなった人も、ニート歴が長い人も、借り入れできる可能性がありますので諦めないでください。

では、有担保ローンから順番に解説していきます。

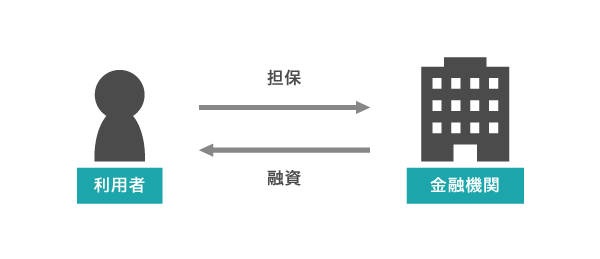

有担保ローンなら本人の返済能力は問われないため必ず借りれる

ローン商品には担保と引き換えに融資を受けられる有担保ローンと、本人の信用力によって融資が実行される無担保ローンの2種類あります。

有担保ローンなら信用力が低く見られてしまう無職の人でも、担保さえ用意すれば確実に融資を受けられます。

審査なしで借り入れができる有担保ローンの具体例は、以下のとおりです。

| 担保 | |

|---|---|

| ゆうちょ銀行の自動貸付 | ゆうちょ銀行の口座に預けてあるお金 |

| リバースモーゲージ | 不動産 |

| 年金担保融資制度 | 公的年金 |

| 契約者貸付 | 解約返戻金がある生命保険 |

収入がないニートや失業中の人でも、担保にできるものがある人は多いのではないでしょうか。

一つずつ解説していきますので、参考にしてください。

ゆうちょ銀行に預貯金があれば自動貸付で現金を引き出せる

ゆうちょ銀行に預貯金がある人は、自動貸付を利用して借り入れをすることができます。

自動貸付とは総合口座に預けてある金額を超える引き出しをした際に、預貯金の9割を限度に借り入れができるサービスです。

1,000円単位で何度でも引き出すことができ、最大300万円まで借りられます。

貸付期間は2年と決められているものの返済回数や金額に制限はなく、督促がくることもありません。

貸付金額と貸付利子の相当額を、通常貯金に預入することで自動的に返済ができます。また、貸付期間内であれば、返済回数および1回あたりの返済金額に制限はありません。

引用元: ゆうちょ銀行

収入がない無職の人にとって、自分のペースで返済できるのは助かりますよね。

あくまでも借り入れになるため利息はかかりますが、超低金利のため知らないうちに返済額が膨れ上がる心配もありません。

超低金利のため利息の支払いを最低限に抑えられる

ゆうちょ銀行の自動貸付を利用した場合の金利は、以下のとおりです。

| 担保定額貯金 | 返済時の金利(%)+0.25% |

|---|---|

| 担保定期貯金 | 預入時の約定金利(%)+0.5% |

10万円程度の借り入れであれば、1年間借りても250円〜500円程度の利息しかかかりません。

最大借り入れ金額である300万円の借り入れをしたとしても、1年間にかかる利息は担保定額貯金で7,800円、担保定期貯金でも15,300円です。

とはいえ自分の預貯金から借りるにもかかわらず、少額ずつでも利息が取られるのは勿体ありません。

短期的な利用を前提に借り入れをおこない、働くことができず返済の目処がつかなければ解約も検討しましょう。

契約から6ヶ月が経過していれば、いつでも解約できます。

では、ゆうちょ銀行の自動貸付を利用する方法についても紹介していきますので参考にしてください。

借り入れをする前に窓口に来店して手続きが必要

自動貸付を利用するためには、ゆうちょ銀行または郵便局の貯金窓口で手続きをする必要があります。

総合口座の通帳と届出印、本人確認書類を持って窓口に出向いてください。

一度手続きをしてしまえば借り入れをする際に窓口に出向く必要はなく、ゆうちょ銀行ATMでいつでも現金を引き出せます。

ATMはゆうちょ銀行や郵便局だけでなくファミリーマートにも設置されているため、休日や夜中に急に現金が必要になったときでも対応できる安心感があります。

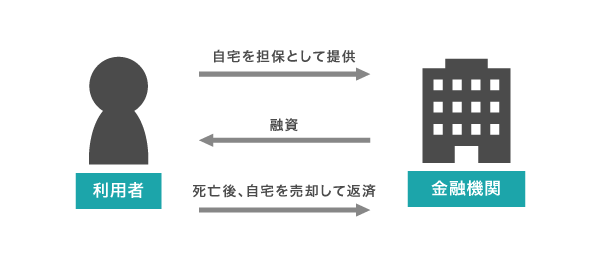

不動産を持っている高齢者はリバースモーゲージで高額借り入れが可能

住宅および土地を持っている人は、不動産を担保にお金を借りるリバースモーゲージを利用できます。

リバースモーゲージは生活資金が足りない高齢者のために作られた貸付制度で、不動産評価額の5割程度まで借りられます。

不動産評価額が2,000万円の場合、1,000万円ほど借り入れができるということです。

高額借り入れをすると返済できるか心配になると思いますが、リバースモーゲージは死亡後に不動産を売却して完済する仕組みになっているため支払いに追われる心配はありません。

相続する人がいないものの、愛着のある自宅に最期まで住み続けたい人にぴったりのサービスです。

相続人がいる場合は、事前に了承を得ておかないと遺産分割をめぐって親族間で揉める可能性があるため、勝手にリバースモーゲージを利用するのはやめた方がよいでしょう。

他の方法で現金を工面したい人は、「高齢者でもお金を借りれるローンを紹介!65歳以上のシニアにやさしい金融会社はどこ」の記事も合わせてご覧ください。

リバースモーゲージは借り入れに時間がかかるため、早めに申し込みをしてくことも大切です。

借り入れまでに1ヶ月程度かかるため早めに手続きをしよう

不動産が担保となるリバースモーゲージでは、利用者の返済能力に関する審査がない一方で担保物件の将来的な市場性や流通性が重要視されます。

長期的な見通しが必要になることから審査には2週間以上かかる場合が多く、実際に借入金が振り込まれるまでには約1ヶ月かかります。

申し込みから借り入れまでの流れは、以下のとおりです。

-

リバースモーゲージ取り扱い金融機関で相談をする

-

ローン借り入れ申込書および必要書類を提出する

-

金融機関による審査がおこなわれる

-

審査通過後、ローン契約を交わす

-

融資が実行される

審査の結果、不動産に価値がないと判断されて融資を断られる場合もありますので注意してください。

特にリバースモーゲージに力を入れていない金融機関で申し込みをすると、審査通過しづらい傾向にあります。

リバースモーゲージに力を入れている金融機関一覧

リバースモーゲージに対して積極的な金融機関を利用することで、審査通過できる可能性が高くなります。

不動産を担保に融資が実行されるリバースモーゲージでお金を借りるなら、以下の金融機関を利用しましょう。

| 金融機関名 | 商品名 | 融資額 | 金利 |

|---|---|---|---|

| 東京スター銀行 | 充実人生 | 500万〜1億円 | 2.950%〜4.936% |

| りそな銀行 | あんしん革命 | 100万〜8,000万円 | 2.475% |

| 三井住友銀行 | SMBCリバースモーゲージ | 10万円〜2億円 | 短期プライムレートに連動する長期貸出金利に準ずる |

| みずほ銀行 | みずほプライムエイジ | 10万円〜2億円 | 短期プライムレート(基準金利)+年2.0% |

担保にする不動産がない人でも、公的年金を受給していれば借り入れができます。

年金受給者には年金担保融資制度でお金を借りる選択肢がある

公的年金で生計を立てている年金受給者は、将来受け取る年金を担保にお金を借りられる年金担保融資制度を利用できます。

年金受給者がお金を借りられる年金担保融資制度の利用条件は、以下のとおりです。

次の年金証書をお持ちで、現在その年金の支払いを受けている方がご利用いただけます。年金の種類は老齢年金、老齢基礎年金、障害年金、遺族年金のいずれも対象となります。

- 国民年金

- 厚生年金保険年金証書

- 国民年金証書

- 厚生年金保険証書

引用元: 厚生労働省

ただし生活保護を受けている場合は、独立行政法人福祉医療機構による審査で否決されるため注意が必要です。

すでに国から給付金を受け取っている生活保護受給者がお金を借りる方法に、制限があるのは仕方ありません。

また担保となる公的年金の支給が停止している場合についても、年金担保融資制度の貸付対象外となります。

年金受給額が減るため計画的に利用しないと生活が苦しくなる点に注意

年金担保融資制度を利用すると、年金から返済金が天引きされるようになります。

年金受給額が減れば当然ながら生活費として使えるお金が減るため、計画的に借り入れをしないと将来の生活が苦しくなりかねません。

実際に年金担保融資制度を利用したことによって生活が回らなくなり、生活保護を受給し始める高齢者もいます。

厚生労働省の調べによると、生活保護受給者の45.5%は65歳以上の高齢者世帯なのですから他人事ではないことが分かるはずです。

生活保護を受給すると何かと制限されて自由な生活が送れなくなるため、将来受け取る年金額が減ることも考慮したうえで年金担保融資制度を利用しましょう。

年金担保融資制度で借り入れができる金額は最大200万円で、年金受給額の8割が上限です。

とはいえ、そもそも年金担保融資制度で借り入れをしたお金の使用用途には制限があり、必要額以上の融資を受けることはできません。

年金担保融資制度で認められている使用用途は一時的な出費のみ

年金担保融資制度は、一時的にお金が必要になった年金受給者を救済するための貸付制度です。

認められている具体的な使用用途は、以下のとおり。

- 病気やケガの療養および予防にかかる経費

- 介護や福祉にかかわる経費

- 住宅の補修や購入、引越しに必要な経費

- 子供の教育費

- 冠婚葬祭

慢性的な資金不足により生活が困窮している場合には利用できず、借入金を生活費に充てることも認められていません。

現在の年金受給額で生活が困窮しているのであれば、年金を前借りしたところで状況が良くなることはないため借りられなくて当然です。

生活費が足りない人は、契約者貸付制度の利用を検討してください。

生命保険に加入しているなら契約者貸付制度により融資を受けられる

終身保険や学資保険、個人年金保険に加入している人は、契約者貸付制度を利用して保険会社からお金を借りることができます。

契約者貸付制度は生命保険の解約返戻金を担保に融資を受けられる制度で、保障は継続されるため万が一のときも安心です。

生命保険を解約したときに払い戻されるお金のこと。

担当者またはオペレーターに契約者貸付制度を利用して加入している生命保険でお金を借りたい旨を伝え、手続きをおこなってください。

使用用途は自由なため、生活費の補填や旅行代などに利用することもできます。

ただし解約返戻金の金額によっては、少額の借り入れしかできない可能性がありますので注意してください。

借り入れ上限金額は解約返戻金の7〜9割程度

契約者貸付制度で借りられる金額は、解約返戻金の7〜9割程度です。

最近は掛け捨て型の生命保険に加入する人が多く高額な解約返戻金がある契約はほとんどないため、借り入れ金額はあまり期待しない方が良いかもしれません。

具体的にいくら借りられるかは契約内容によって異なるため、担当者やオペレーターに問い合わせてみましょう。

日本生命などの大手生命保険会社であれば、インターネット上で契約内容を確認できる契約者専用ページから自分で調べることも可能です。

契約貸付金の利用可能額を知りたい。

回答

契約ごとの利用可能額(注1)は、ご契約者さま専用サービスで確認できます。引用元: 日本生命

とはいえ契約者貸付制度は契約者のみが利用できる制度のため、夫の名前で契約している場合は利用できません。

契約者が夫になっている無職の主婦は、配偶者貸付を利用して借り入れをしましょう。

無収入の専業主婦でも配偶者貸付を利用して銀行から融資を受けられる

無収入の専業主婦でも、夫に収入があれば配偶者貸付による銀行融資を受けられます。

収入がないにもかかわらず、本当に銀行からお金を借りられるのか不安かもしれません。

しかし配偶者貸付による借り入れ件数は、1ヶ月あたり4,678件にも及びます。

配偶者貸付の利用件数

| 総登録情報件数 | 一契約当たりの残高 |

|---|---|

| 4,678件 | 29.5万円 |

引用元: 株式会社日本信用情報機構

メガバンクは配偶者貸付に対応していない場合が多いため、ネット銀行または地方銀行で申し込みをおこなってください。

就職先が決まっている学生は内定者向けローンを利用できる

今は無職でも、就職先が決まっている学生は内定者向けローンを利用してお金を借りることができます。

内定者向けローンは就職活動が終わった学生向けに作られた商品で、以下の用途に使用できます。

- 卒業旅行

- 海外留学

- 引越し費用

- 新生活の準備資金

- 免許取得にかかる費用

卒業間近の学生は新たにアルバイトを始めるのが難しく、就職するまで収入がない状況も珍しくありません。

せっかく内定が決まって自由に過ごせる時間ができても、お金がなくてやりたい事ができないのは勿体ないですよね。

返済に対して不安を感じる人もいると思いますが、初任給が支給されるまで元金の支払いは免除されますので安心してください。

初任給支給月まで(最長6ヶ月以内)は利息の返済のみでOK!

内定者向けローンの主な取り扱い金融機関は、ろうきんと信用金庫となっています。

利用を検討する場合は、居住地または勤務地となる地域のろうきんや信用金庫に問い合わせてみてください。

ただし労金や信用金庫でお金を借りると自宅に郵送物が届くため、親にバレずに借りることはできません。

親にバレずに融資を受けたい学生は、「学生がお金を借りるならどこ?親への連絡なしでバレずにキャッシングする方法」の記事も合わせてご覧ください。

免許取得や自動車購入のために使うなら信用金庫のカーライフプラン

使用用途が限定されているローンは、低金利で借りられる特徴があります。

免許取得や自動車購入のために使うことが決まっている場合は、信用金庫のカーライフプランを利用しましょう。

内定者向けローンも免許取得のために使用できますが、カーライフプランのほうが低金利かつ高額な借り入れができます。

以下は、東京都に居住または勤務する人が利用できる内定者向けローンとカーライフプランの商品の特徴の違いを比較した表です。

内定者向けローンとカーライフプランの比較表

| 金利 | 借り入れ金額 | |

|---|---|---|

| きらぼし銀行の大学卒業予定ローン | 7.4% | 5万円〜50万円 |

| 東京信用金庫のカーライフプラン | 1.00%〜3.28% | 30万円〜1,000万円 |

就職前にお金を借りすぎると働き始めてから返済に追われることになりかねないため、借り入れ金額は慎重に決めてください。

また内定者向けローンやカーライフプランは、申し込みから融資までに1週間程度かかります。

必要な時期に間に合うように、余裕を持って申し込みをしてください。

就活によってシフトは入っていないものの在籍しているアルバイト先がある学生は、消費者金融カードローンを利用して今すぐ借り入れできる可能性があります。

1日でも在籍していれば消費者金融カードローンで即日中に借り入れできる

一般的に無職だと借りられないと言われている消費者金融カードローンですが、審査基準はカードローン会社によって異なるものであり、必ずしも否決されるわけではありません。

無職でも、在籍中に申し込むことで即日中に融資してもらえた事例はいくつもあります。

実際に管理人は消費者金融カードローンを利用して、申し込み当日に10万円借りることができました。

会社やアルバイト先から籍がなくなると借り入れが難しくなるため、退職する場合は早めに申し込みましょう。

これから在籍する予定の人は、従業員としての登録が完了すれば申し込むことができます。

その日のうちにコンビニATMで現金を受け取れるアイフル

審査に通るか不安な人でも、アイフルなら借り入れできる可能性があります。

銀行傘下に入らずに運営をしているアイフルは、独自の審査基準によって融資を実行できる唯一の消費者金融だからです。

私たちアイフルグループは大手消費者金融の中で唯一、銀行傘下とはならずに独立系企業として経営を続けています。

引用元: アイフル

アイフルは銀行へ与信の技術を提供している会社であり、銀行の審査基準をもとに融資をおこなっている他の消費者金融とは根本的に異なります。

来店不要で申し込みができ、最短25分で借り入れができるのも特徴の一つ。

セブンイレブンやローソンなどのコンビニATMで現金を引き出せる利便性の高さも兼ね備えているため、アイフルを選んでおけば間違いありません。

プロミスは初日勤務を迎えた日から申し込める

プロミスは仕事が決まって初日勤務を迎えた日であれば、審査で返済能力があると認めてもらえます。

アコムなど他社の消費者金融では実際に働いていないと審査に通過できませんので、プロミスのほうが融資に前向きな印象があります。

他にもプロミスが傘下に入っているSMBCグループは貸金業法施行規則の一部を改正する内閣府令に基づいて、融資条件を緩和しているのも審査に通りやすい理由の一つです。

収入証明書の提出期限を先延ばしにできるため、今から働き始める人にも向いています。

もちろん即日融資に対応していて、最短30分で借り入れすることも可能です。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

Web完結申し込みなら職場への電話連絡なしで借りれるSMBCモビット

SMBCモビットは、Web完結申し込みを選択すると職場への電話連絡をなしにしてもらえる唯一の消費者金融です。

SMBCモビット側から職場へ連絡されることは一切ないため、まだ初日勤務を迎えたばかりの人でも周囲の目が気にならない利点があります。

さらにSMBCモビットはプロミスと同じSMBCグループの傘下に入っており、融資条件を緩和する取り組みにも注力しています。

1週間ほどの勤務期間は必要になりますが、事情を説明すればある程度融通を利かせてもらえることでしょう。

クレジットカードのキャッシング枠があれば手続きなしで借りれる

すでにクレジットカードのキャッシング枠を設定している人は、手続きなしで現金を引き出すことができます。

利用可能額は人によって異なるため、いくら借りられるか知りたい人は利用明細書または専用アプリ等で確認してください。

ただしキャッシング枠を設定したのが在職中だった場合、無職になった事実をクレジットカード会社に申告せずにキャッシング機能を利用することはできません。

どのクレジットカード会社でも、雇用形態および勤務先などに変更があった場合には申告することが規約で定められているからです。

以下は、JCBカードの会員規約になります。

第9条 (届出事項の変更) 1.会員が両社に届け出た氏名、住所、電話番号、勤務先、職業、カードの利用目的、お支払い口座(第33条に定めるものをいう。)、暗証番号、家族会員等(以下「届出事項」という。)について変更があった場合には、両社所定の方法により遅滞なく両社に届け出なければなりません。

引用元: JCBカード

退職により収入がなくなった場合、改めて審査がおこなわれキャッシング枠が利用できなくなる可能性もあります。

消費者金融のカードローンと同様、クレジットカードのキャッシング枠を利用してお金を借りたいなら在籍中におこないましょう。

無職かつ支払い実績がない状態でキャッシング枠の新規申し込みをしても、審査で落とされる可能性が高いので注意してください。

どこからも借りられない失業中の人は国や市役所の公的融資制度を利用しよう

ここまで紹介した方法で借り入れができなければ、最終手段として国のセーフティネットである公的融資制度の利用を検討してください。

公的融資制度はお金に困っている国民を救済するために作られた貸付制度のため、失業により無職になった人でも借り入れができます。

失業や減収などにより生活が困窮している方に対し、生活費や一時的な資金の貸付けを行う「総合支援資金」が設けられています。

引用元: 政府広報オンライン

失業の原因が病気やケガによるものであれば、障害年金を申請できないか合わせて検討するとよいでしょう。

では、無職になった失業中の人がお金を借りられる生活福祉資金貸付制度の総合支援資金について詳しく紹介していきます。

生活費を無利子で借り入れできる生活福祉資金貸付制度の総合支援資金

生活福祉資金貸付制度の総合支援資金は、失業等により収入がなくなった人が利用できる貸付制度です。

他の借入方法とは違い無利子で借りられるうえに1年間の支払い猶予があるため、働き始めてから無理なく返済できます。

総合支援資金の概要は、以下のとおりです。

| 貸付上限額 | 二人以上世帯なら月20万円以内 |

|---|---|

| 単身世帯なら月15万円以内 | |

| 貸付期間 | 原則3ヶ月以内 |

| 措置期間 | 最後の貸付から1年以内 |

| 償還期限 | 10年以内 |

参照元: 総合支援資金について-厚生労働省

申し込み窓口は、居住している市区町村の社会福祉協議会になります。

市役所のなかに設置されている場合もありますので、あなたの地域を管轄する社会福祉協議会のホームページで確認してください。

詳しい手続きの流れについては、「国からお金を借りる個人向け公的融資制度|手続きをすれば貸付してもらえる制度は?」の記事で解説しています。

支払いを免除してもらえる可能性があるのが最大の特徴

金融機関からお金を借りた場合、自己破産などをしない限り支払いを免除してもらうことはできません。

一方で国のセーフティーネットである総合支援資金で借り入れを場合、返済を免除してもらえる可能性があります。

日本共産党のホームページにも、以下のように記載されていますので参考にしてください。

減収が続いていれば住民税非課税世帯は返済が免除されます。

引用元: 生活福祉資金貸付制度-日本共産党

失業中でいつ収入が得られるか分からない状況において、支払いが困難であれば免除される可能性があるのは安心ではないでしょうか。

ただし返済を免除してもらえるのは働けない事情がある時のみであり、自分の意思で働かない場合は申請をしても否決されますので覚えておきましょう。

無職やニートだとお金を借りづらいのには2つの理由がある

無職やニートの人が金融機関からお金を借りづらいことには2つの理由があり、それらに該当しない借り入れ方法が上記で紹介した6つになります。

借り入れしづらい理由を知ることで金融機関の審査に通るためのポイントもわかってくると思いますので、門前払される前に確認しておきましょう。

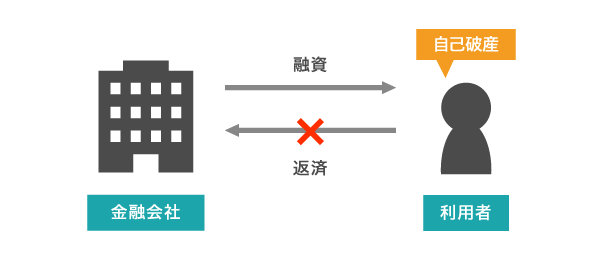

返済能力がないため

1つ目の理由としては、継続した収入がないため貸し倒れリスクが高いとみなされることが挙げられます。

貸し倒れとは?

利用者が自己破産などをおこない、金融機関が債務を回収できなくなること。

当たり前のことですが、お金を借りれば返済する義務が生じます。

しかし返済能力がない無職の人は、お金を借りても支払うことはできません。

そのため金融機関の多くは、安定した収入があることを貸付の条件にしています。

総量規制を超える貸付に該当するため

2つ目の理由は、総量規制を超える貸付に該当してしまうためです。

総量規制とは、多重債務者を出さないために借り入れ可能額を年収の3分の1までに制限した法律になります。

収入がなければ借り入れ可能額は0円のため、お金を借りることはできません。

無職の人がお金を借りるためには総量規制の対象にならない貸付を利用しなければならず、必然的に選択肢は少なくなります。

どんなに審査が通りやすいと言われている金融機関でも、総量規制の対象となる貸付であれば融資を断られますので注意してください。

無闇に申し込んでも、審査落ちの回数を増やしてしまうだけです。

また無職であることを隠して嘘の申告をする人もいますが、すぐにバレますのでやめましょう。

嘘の申告をしてもすぐにバレるため必ず正しい内容で申し込もう

審査に通るために無職であることを隠して申し込みをしたところで、すぐにバレます。

金融機関は融資を実行する前に利用者の勤務先に電話連絡をし、在籍しているかどうか確認しているからです。

嘘をついたことがバレてしまえば信用できないと判断されて審査落ちするだけでなく、申し込みをした会社の社内ブラックリストに登録されて二度と利用できなくなります。

もしも運良く借り入れできたとしても、嘘の申告によって融資を受けたとして詐欺とみなされ逮捕される可能性もあります。

人を欺いて財物を交付させた者は、10年以下の懲役に処する。

引用元: 刑法第246条

嘘の申告をすると生活費に困る以上のトラブルに発展しかねないため、必ず正しい内容で申し込みをおこなってください。

違法業者から借りるのは危険!簡単に貸してくれる業者には注意しよう

金融機関からお金を借りづらい無職の人は、違法業者に狙われやすいため注意が必要です。

違法業者からお金を借りてしまうと法外な利息を請求されたり、脅迫まがいの取り立てを受けたりして金銭的にも精神的にも追い込まれることになります。

好条件での融資話を持ちかけられても、違法業者の可能性がある場合は絶対に利用しないようにしましょう。

金融庁のホームページでも、以下のように注意喚起されていましたので参考にしてください。

貸金業を営む者は、主たる営業所等の所在地を管轄する財務局長又は都道府県知事の登録を受けなければならないこととなっています。借入れをする場合には、当該業者の登録の有無を確認し、登録の確認ができない業者からは、絶対に借入れしないで下さい。

引用元: 金融庁

正式に登録されている業者かどうかは、登録貸金業者情報検索サービスから確認できます。

無名の業者からお金を借りる場合は必ず利用前に登録業者であるか確認し、自分の身を守ってください。

とはいえ最初から大手消費者金融のように有名な金融機関を利用すれば、違法業者から借り入れをしてしまうリスクを回避できます。

最後に、この記事で紹介した無職の人が安全かつ審査通過できる借り入れ方法についてまとめておきます。

- 在籍していれば大手消費者金融カードローンで即日中に融資してもらえる

- 不動産や生命保険などの担保があれば審査なしで借り入れ可能

- 専業主婦や学生は無収入でも無職とは違う扱いを受けられる

- どこからも借りられない人や失業した人は公的融資制度を利用できる

著者情報