2020年5月、PayPay(ペイペイ)はお金を借りることができる機能を新たに追加した旨を発表しました。

PayPayは登録者数3,300万人を突破し、金融アプリのダウンロード数で第1位となっている人気のアプリです。

米調査会社アップアニーが2020年1~6月の世界の金融アプリのダウンロード数をランキングしたところ、日本のトップはPayPay(東京・千代田)だった。

引用元: 日本経済新聞

PayPayのミニアプリを使えば借り入れに必要な手続きを全てスマートフォンで完結できるため、手間が少なく気軽に利用できます。

とはいえPayPayでお金を借りるためにはPayPay銀行(旧ジャパンネット銀行)の審査基準を満たしている必要があり、誰でも借りられるわけではありません。

- PayPayのお金を借りる機能を使えば24時間365日いつでも借り入れ可能

- 借り入れには審査があるため、誰でも融資を受けられるわけではない

- 実際に融資を実行するのはPayPay銀行(旧ジャパンネット銀行)

この記事では、PayPayの新機能である貸付サービスの詳細から利用できる人の条件について詳しく解説していきます。

審査に通過するための要点もまとめましたので、ぜひ参考にしてください。

目次

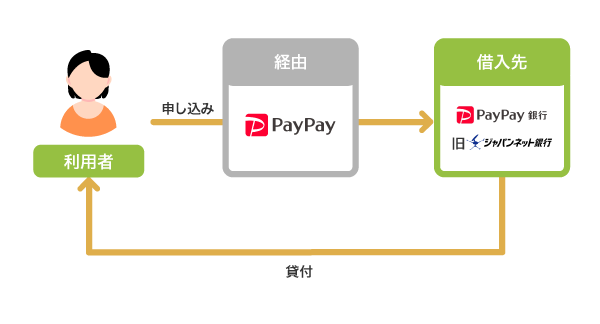

PayPay(ペイペイ)でお金を借りるためには銀行の審査が必要

PayPay(ペイペイ)のお金借りる機能を利用するためには、PayPay銀行(旧ジャパンネット銀行)の審査に通過する必要があります。

PayPayを経由するものの、実際の借り入れ先はPayPay銀行(旧ジャパンネット銀行)だからです。

申込先と借入先が違うことに疑問を感じる人もいるかもしれませんが、PayPayとPayPay銀行(旧ジャパンネット銀行)は同じZホールディングスの傘下企業です。

2021年4月5日にジャパンネット銀行からPayPay銀行に名称変更し、PayPayブランドの融資部門を担当しています。

Zホールディングスの連結子会社であるジャパンネット銀行は、PayPay銀行への名称変更日を2021年4月5日に決定しました。

引用元: ライブドアニュース

2021年4月5日、ジャパンネット銀行はPayPay銀行としてスタートしました。

引用元:PayPay銀行公式HP

本日から気持ちをあらたに、PayPayおよびZホールディングスグループとの連携を深め、これまでの強みをPayPay銀行として進化させていきます。

PayPayのミニアプリで手軽に申し込めることに不安を抱く人もいるかもしれませんが、豊富な融資実績を持つPayPay銀行からの借り入れになるため安心してください。

PayPay銀行は、カードローンおすすめランキングにも入っている人気の金融業者です。

借入できる条件は?PayPay銀行(旧ジャパンネット銀行)の審査は厳しくない

PayPayでお金を借りるためには、PayPay銀行(旧ジャパンネット銀行)が定める以下の審査基準を満たしている必要があります。

お申込時の年齢が20歳以上70歳未満の方

引用元: カードローンの利用条件-PayPay銀行公式HP

お仕事をされていて、安定した収入のある方

当社に普通預金口座をお持ちの個人の方

一定の審査基準を満たし、当社の指定する保証会社SMBCコンシューマーファイナンス株式会社の保証を受けられる方

PayPay銀行(旧ジャパンネット銀行)の審査は、それほど厳しくありません。

PayPay銀行は2023年の経常収益が500億円以上あることをディスクロージャーで開示しており、万が一貸し倒れが起きても他の事業で赤字を補填できるからです。

実際に審査に申し込んで可決された例と否決された例をそれぞれ表にまとめましたので、参考にしてください。

審査で可決された例

| 年齢 | 年収 | 勤務形態 | 他社借り入れ |

|---|---|---|---|

| 20代 | 420万円 | 正社員 | なし |

| 30代 | 350万円 | 派遣社員 | 50万円 |

| 30代 | 180万円 | アルバイト | 30万円 |

| 50代 | 0万円 | 専業主婦 | なし |

| 60代 | 120万円 | パート | 20万円 |

審査で否決された例

| 年齢 | 年収 | 勤務形態 | 他社借り入れ |

|---|---|---|---|

| 20代 | 0万円 | 無職 | なし |

| 40代 | 600万円 | 正社員 | 380万円 |

| 60代 | 120万円 | 年金受給者 | 30万円 |

では、審査における要点を解説していきます。

総量規制を超えていても貸付してもらえる可能性がある

銀行法に則って運営しているPayPay銀行(旧ジャパンネット銀行)は、貸金業法における総量規制の対象ではありません。

そのため総量規制を超える融資を受けている人も、PayPayでお金を借りられる可能性があります。

多重債務者を増やさないために、年収の3分の1以上の貸付を禁止した法律のこと。

日本貸金業協会にも、以下のように記載されています。

総量規制の対象となる貸付けは、貸金業者の貸付けです。したがって、貸金業者に該当しない銀行などが行うローンや、信販会社の販売信用(ショッピングクレジット)は総量規制の対象にはなりません。

引用元: 日本貸金業協会

とはいえ金融庁の監視下にある銀行には、融資審査が適切におこなわれているか定期的に検査が入ります。

融資審査の厳格化が実施されていることもあり、安定した収入がなければ借り入れはできません。

安定した収入があればアルバイトでもお金を借りられる

安定した収入によって返済能力が認められれば、アルバイトでもPayPayでお金を借りることができます。

安定した収入の目安は、月収8万円程度です。

勤続年数は、1年以上あると間違いないでしょう。

ただし勤続年数が短いからといって、必ずしも審査通過できないわけではありません。

勤続年数が1年未満の人でも、借り入れ希望額を少なくして審査担当者からの印象を良くすれば融資を受けられる可能性があります。

働き始めたばかりで審査に不安がある人は、1日でも出勤していれば借り入れできる可能性がある消費者金融がおすすめです。

詳しくは、「アルバイトでもお金を借りれる?カードローンなら採用後すぐでも審査に通る」の記事で紹介していますので合わせてご覧ください。

貸付対象年齢が73歳までのため高齢者でも借り入れしやすい

PayPay銀行(旧ジャパンネット銀行)の貸付対象年齢は、満73歳になる誕生月の翌月1日までとなっています。

ジャパンネット銀行のカードローンでは、「お申込時の年齢が20歳以上70歳未満の方(お借り入れは満73歳となる誕生月の翌月1日まで)」と規定

引用元: キャッシングできる年齢-PayPay銀行公式HP

申し込みは70歳までとなっていますが、審査に通過しておけば3年間は契約が有効です。

他の銀行と比較すると、PayPay銀行(旧ジャパンネット銀行)は高齢者に対して優遇していることが分かります。

| 申し込み年齢制限 | 契約期間 | |

|---|---|---|

| 楽天銀行スーパーローン | 満20歳以上62歳未満 | 1年間 |

| みずほ銀行カードローン | 満20歳以上66歳未満 | 1年間 |

| 三菱UFJ銀行カードローン | 満20歳以上65歳未満 | 1年間 |

| イオン銀行カードローン | 満20歳以上65歳未満 | 1年間 |

とはいえ高齢者であっても安定した収入があることが借り入れの条件であり、年金収入のみの人は融資を受けられません。

年金収入のみで生活している人は、年金を担保にお金を借りる年金担保貸付制度を利用すると良いでしょう。

詳しくは「年金受給者でもお金を借りれる4つの方法!年金を担保に融資を受けられる」の記事で解説していますので合わせてご覧ください。

配偶者に収入があれば、配偶者貸付を利用できます。

専業主婦でも配偶者貸付を利用すれば融資を受けられる

給与所得がない人は融資を受けられませんが、配偶者に安定した収入がある専業主婦なら配偶者貸付を利用して借り入れをすることができます。

配偶者貸付とは、配偶者と合算して年収の3分の1までなら借り入れできる貸付のことです。

PayPay銀行(旧ジャパンネット銀行)の公式ホームページにも、以下のように記載されています。

Q.【カードローン】専業主婦なのですが、申し込みはできますか。

引用元: 専業主婦の申し込み-PayPay銀行公式HP

A.配偶者に安定した収入があればお申し込みいただけます。

すでに配偶者が借り入れをおこなっている場合は、審査で落とされたり融資額が減額されたりする可能性がありますので注意してください。

また配偶者の勤務先に在籍確認の連絡がいくため、内緒で借りるのは難しいかもしれません。

配偶者に内緒で借り入れをする方法については、「専業主婦でも借りれるカードローンは?収入がなくても自分名義で借り入れ可能」の記事で紹介しています。

在籍確認に問題があると審査落ちするため注意しよう

PayPayでお金を借りると、PayPay銀行(旧ジャパンネット銀行)から勤務先へ在籍確認の電話連絡があります。

勤務先に在籍確認の連絡が入った際に、あなたの在籍が証明できないと融資を受けることはできません。

在籍確認が認められるケースと認められないケースの具体例を挙げますので、参考にしてください。

在籍確認として認められるケース

- 職場の人が対応し、「ただいま席を外しております。」と言った場合

- 職場の人が対応し、「少々お待ち下さい。」と言って利用者に代わった場合

- 契約者本人が対応し、「私が〇〇です。」と言った場合

在籍確認として認められないケース

- 職場の人が対応し、「〇〇という者はおりません。」と言った場合

- 職場の人が対応し、「個人情報のためお答えできません。」と言った場合

在籍確認は申し込み内容に虚偽がないかどうか確認するために実施されるもので、回避することはできません。

プライバシー保護の観点からPayPay銀行(旧ジャパンネット銀行)とは名乗らずにJNBという社名で電話連絡してくれますが、インターネットで調べればすぐにカードローンの利用だと分かるため職場に隠すのは難しいでしょう。

アプリで気軽にお金を借りつつ在籍確認も回避したい人は、アイフルの利用が向いています。

アイフルについて詳しく知りたい人は、「アイフルは審査が厳しい?2人に1人は借りられる審査通過率について検証」の記事も合わせてご覧ください。

在籍確認に問題がなかったとしても、信用情報に傷がある人は審査で不利になります。

信用情報に傷がある人は審査通過できない可能性が高い

PayPay銀行(旧ジャパンネット銀行)は全国銀行信用情報センターに照会し、利用者の信用情報を取得しています。

信用情報に傷があると審査で落とされ、PayPayのお金を借りる機能を利用できない可能性が高いため注意してください。

全国銀行信用情報センターで照会される内容は、以下のとおりです。

当センターの会員である銀行、信用金庫、農協等の金融機関から登録された住宅ローンやカードローン、クレジットカード等の契約内容とその返済状況(入金の有無、延滞・代位弁済・強制回収手続等の事実を含む)の履歴などを確認できます。また、当センターが収集する官報情報および本人からの申告情報についても確認できます。

引用元: 全国銀行個人信用情報センター

またCRINという情報交流ネットワークによって、消費者金融やクレジットカード会社の利用状況などが記録されているCICへの照会もおこなわれます。

借り入れ後も定期的に信用情報機関への照会が実施されるなど、信用情報には厳しい姿勢がうかがえます。

信用情報に傷があり、審査に通るか不安な人はCREZITの利用も検討するとよいでしょう。

とはいえPayPay銀行(旧ジャパンネット銀行)が特別に信用情報に厳しいかというと、そうではありません。

金融機関のほとんどが信用情報を重要視しており、そのなかでPayPay銀行(旧ジャパンネット銀行)の審査は比較的通りやすいと言われています。

その背景にはPayPayブランドを広めたいという意図と、貸し倒れリスクを最小限に抑えるために高金利にしていることがあります。

最高金利は18.0%!高金利のためPayPayで借り入れをすると利息の負担が大きい

| PayPayでお金を借りるときの適用金利 | 1.59%〜18.0% |

|---|

PayPayで初めてお金を借りる場合、最高金利である18.0%が適用されることがほとんどです。

銀行カードローンの最高金利の平均は14.5%のため、比較すると飛び抜けて高いことが分かります。

審査が通りやすい一方で、利息の負担が大きい点には注意してください。

融資額ごとに適用される金利は、以下のとおりです。

融資額ごとの適用金利一覧表

| ご利用限度額 | 金利 |

|---|---|

| 100万円未満 | 18.0 |

| 100万円以上150万円未満 | 15.0 |

| 150万円以上200万円未満 | 12.0 |

| 200万円以上250万円未満 | 10.0 |

| 250万円以上300万円未満 | 8.0 |

| 300万円以上400万円未満 | 6.5 |

| 400万円以上500万円未満 | 6.0 |

| 500万円以上600万円未満 | 5.5 |

| 600万円以上700万円未満 | 5.0 |

| 700万円以上800万円未満 | 4.0 |

| 800万円以上900万円未満 | 3.5 |

| 900万円以上1,000万円未満 | 3.0 |

| 1,000万円 | 1.59 |

引用元: ローン金利-PayPay銀行公式HP

長期借り入れによって利用限度額が増えて適用利率が下がったとしても、他のカードローンに比べると高金利です。

例えばd払い残高に借入金を直接チャージできるdスマホローンの場合、最大借り入れ金額が300万円と少額であるにもかかわらず、0.9%で融資を受けられる可能性があります。

利息を抑えてお金を借りたい人は、「低金利カードローン33社を一覧で比較!年間3万円以上の利息を節約したい人向け」の記事も合わせてご覧ください。

ただしPayPayでお金を借りると100日間の利息が0円になるため、短期借り入れを検討している人には最適です。

100日間無利息キャンペーンの適用で初回借り入れの利息を抑えられる

PayPayを経由してPayPay銀行(旧ジャパンネット銀行)から融資を受けた場合、100日間の無利息キャンペーンが適用されます。

借り入れから100日以内に返済すれば実質利息0円で借りられるため、高金利なことに抵抗がある人はキャンペーン期間内に完済しましょう。

PayPay銀行(旧ジャパンネット銀行)の公式ホームページから直接申し込んでしまうとキャンペーンの適用対象外となるため、必ずPayPayアプリから申し込むようにしてください。

とはいえ無利息期間であれば消費者金融の方が適用条件が広く、サービス内容も優れていることから、利息を重要視する人はPayPayが最適とは言えません。

例えば、レイク(旧レイクALSA)には最大180日間の無利息サービスがあり、PayPayで借りるより80日間も長く無利子で借りられます。*

レイクについては、「レイク(旧レイクアルサ)で借りる方法!審査から借入の手順まで全て解説」の記事で詳しく解説していますので合わせてご覧ください。

注釈

※無利息期間経過後は通常金利適用となります。

※初回契約翌日から無利息適用となります。

※Webで初めてお申込みで60日無利息

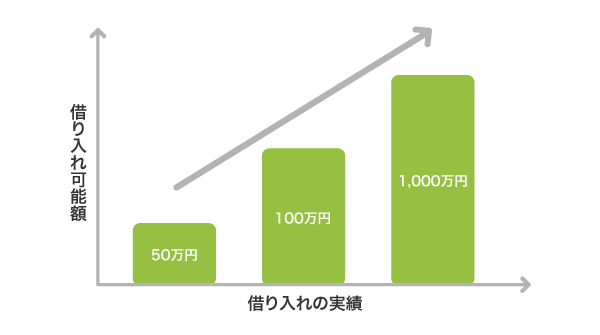

使途自由なお金を最大1,000万円まで借りられる

PayPayで借りられる金額は最大1,000万円で、使用用途に制限はありません。

1,000万円まで借りられるカードローンは珍しく、高額融資を希望する人向けの借り入れ先と言えます。

ただし融資枠は借り入れと返済を繰り返すことで増額されていくため、初回から1,000万円借りられるわけではありません。

収入が少ない人や勤続年数が短い人は、50万円の融資枠から開始されるのが一般的です。

50万円までの少額融資なら消費者金融のスマホローンを利用するべき

50万円程度の少額融資であれば、PayPayではなく消費者金融のスマホローンを利用するべきです。

アプリでお金を借りられる消費者金融のスマホローンは少額融資を得意としているため、PayPayで借り入れをするより利便性が高く、サービスも充実しています。

| 即日融資 | 専用口座の開設 | コンビニATMで引き出し | |

|---|---|---|---|

| PayPay | × | 必要 | 専用口座を経由する必要がある |

| 消費者金融のアプリ | ◎ | 不要 | 直接、現金を出金できる |

消費者金融のアプリを使うと新たに口座開設をする必要がないため、最小限の手間で借り入れができるのも嬉しいポイントになります。

特に10万円程度の借り入れなら審査難易度が低く、最短60分融資も可能です。

10万円の少額融資を希望する人は、「10万円を借りたいときに選ぶべき方法は?審査なしで借りる具体策も紹介」の記事も合わせてご覧ください。

3Dセキュアの導入によって安全性が確保されているため安心

PayPayでお金を借りるにあたり、安全性について不安に感じている人も多いのではないでしょうか。

キャッシュレス決済を狙った不正利用がニュースで取り上げられたり、7payのように被害の大きさからサービスを廃止した企業もあるため不安に感じて当然です。

PayPayは不正利用を防ぐために、本人認証サービスである3Dセキュアに対応し安全性を確保しています。

3DセキュアはVisaやMastercard、JCBなどの国際ブランドも導入している本人認証方法で、世界標準のセキュリティ対策となっています。

また不正利用を未然に防ぐために専任スタッフによるモニタリングを実施していたり、万が一被害に遭った場合もPayPayが全額補償する制度を整えていたりするため安心です。

以下は、PayPayの公式ホームページに掲載されている安全対策についての記述になります。

引用元: 安全への取り組み-PayPay公式HP

- テクノロジーや専任スタッフのモニタリングにより不正利用を未然に防止

- 24時間365日、いつでも安心の電話対応

- 万が一の場合も安心な補償制度

ではPayPayでお金を借りる流れを解説していきますので、実際に利用を検討している人は参考にしてください。

PayPay(ペイペイ)でお金を借りる流れ|すべてWeb上で完結

PayPayでお金を借りるときの手順は、以下の5ステップです。

申し込みにはPayPay銀行(旧ジャパンネット銀行)の口座が必須となっていますが、持っていなくても一連の手続きの中で自動的に発行してもらえるため手間はかかりません。

口座開設の手続きを含め、申し込みから借り入れまですべてWeb上で完結します。

流れに沿って、一つずつ詳しく解説していきます。

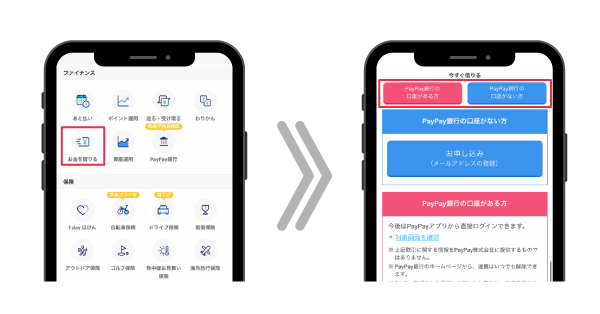

PayPayアプリのホーム画面から「お金を借りる」をタップする

PayPayアプリの中にある「お金を借りる」というミニアプリをタップすると、PayPay銀行(旧ジャパンネット銀行)のページに移動し、口座の有無を選択する画面が出てきます。

口座を持っていない場合は、「口座を開設して借りる」をタップして借り入れと同時に開設します。

新たに口座を開設するとPayPay銀行(旧ジャパンネット銀行)から自宅にキャッシュカードが届くため、家族に借り入れがバレたくない人は郵送物を見られないように注意してください。

すでにPayPay銀行(旧ジャパンネット銀行)の口座を持っている人は、「ログインして借りる」をタップして口座情報を連携させましょう。

PayPay銀行(旧ジャパンネット銀行)の申し込みフォームで個人情報を入力する

口座の有無について選択すると、PayPay銀行(旧ジャパンネット銀行)の申し込みフォームへと進みます。

氏名や電話番号、勤務先など、個人情報に関する項目が出てきますので、画面に沿って入力していきます。

すべての項目が入力できたら、申し込みボタンをタップしてください。

本人確認書類を送信すると在籍確認がおこなわれる

申し込みフォームの入力が完了したら、本人確認書類の提出画面へと進みます。

以下の書類をカメラで撮影し、送信してください。

運転免許証のコピー

引用元: 本人確認資料について-PayPay銀行公式HP

個人番号(マイナンバー)カードのコピー

各種健康保険証のコピー

これらの必要書類がない場合はパスポートや住民票などでも手続きできますが、スマホ送信に対応していないため郵送する必要があります。

本人確認書類の提出後、職場への在籍確認がおこなわれます。

口座開設および審査の結果が通知される

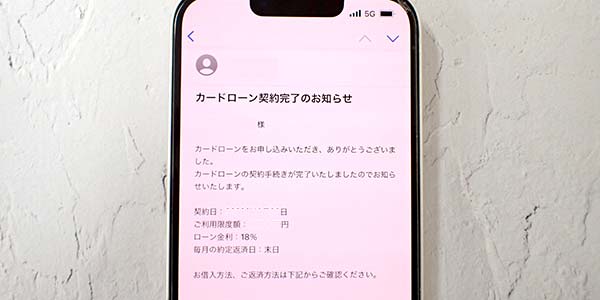

申し込み手続き完了後、口座開設および審査の結果がメールで通知されます。

以下は、実際に管理人がPayPayでお金を借りたときに届いたメールの一部です。

普通預金口座開設手続完了のお知らせ

普通預金の口座開設をお申し込みいただき、ありがとうございました。

口座開設の手続きが完了しましたのでお知らせいたします。

カードローン契約完了のお知らせ

カードローンをお申し込みいただき、ありがとうございました。

カードローンの契約手続が完了いたしましたのでお知らせいたします。

| ご利用限度額 | 500,000円 |

|---|---|

| ローン金利 | 18% |

| 毎月の約定返済日 | 20日 |

PayPayアプリからいつでも借り入れ可能

契約完了の通知メールが届いたら、PayPayアプリからいつでも借り入れができます。

PayPay銀行(旧ジャパンネット銀行)のキャッシュカードに記載されている口座番号を登録して、振り込みキャッシングを開始しましょう。

キャッシュカードが届く前に融資を受けたい場合は、PayPay銀行(旧ジャパンネット銀行)以外の口座に借入金を振り込んでもらうことも可能です。

ただしPayPay銀行(旧ジャパンネット銀行)以外の口座を利用できるのは初回借り入れ時のみであり、利用明細書が自宅に届く点には注意してください。

普通預金口座をお持ちのお客さまについては、お送りする郵送物はございません。

引用元: ジャパンネット銀行公式HP

普通預金口座をお持ちでないお客さまで、初回借入の振込サービスをご利用される場合のみ、振り込みの明細をお送りいたします。

最短翌日に借り入れ可能!仮審査結果は最短60分後にわかる

一般的に、銀行カードローンの審査には1週間程度かかると言われています。

一方でPayPayでお金を借りる方法なら、銀行カードローンであるPayPay銀行(旧ジャパンネット銀行)が審査をおこなっているにもかかわらず、申し込みの最短翌日に結果が分かります。

仮審査結果に関しては最短60分後にメールで届く迅速さです。

急いでキャッシングしたい人にとって、すぐに融資してもらえるのは嬉しいポイントではないでしょうか。

ただしPayPay銀行(旧ジャパンネット銀行)の休業日や営業時間終了後に申し込んだ場合、審査が開始されるのは翌営業日以降になるため急いでいる人は注意してください。

PayPay銀行(旧ジャパンネット銀行)の営業時間は、平日9時〜15時です。

J.Scoreとの連携が開始されたら即日融資してもらえるようになる

サービスの拡充を進めるPayPayは、今後J.Scoreと連携して融資をおこなっていくことを予定しています。

J.Scoreは即日融資にも対応しているカードローンのため、連携開始以降はPayPayでその日のうちに借り入れできるようになるでしょう。

PayPayとJ.Scoreが連携することについては、以下の記載を参考にしてください。

より幅広いお客さまの生活シーンにおける利便性を高めるという観点から、ソフトバンクのグループ会社であるPayPay株式会社(以下「PayPay」)と協力し、2020年度内の新サービス提供を目指して、検討を進めていきます。具体的には、PayPayの幅広いお客さまに対し、より便利なJ.Scoreのレンディングサービスを提供することを予定しています。

引用元: ソフトバンク

即日中に借りられるようになれば、さらに使いやすくなることが期待できます。

現在、すぐに借りたい人は「キャッシング即日のおすすめランキング2024!審査なしを希望する人にも最適な方法」の記事も合わせてご覧ください。

借りたお金はPayPay残高にいつでもチャージして利用可能

PayPay銀行(旧ジャパンネット銀行)に振り込まれたお金は、いつでもPayPay残高にチャージすることができます。

借りたお金をPayPay残高に送金して利用する場合の手順は、以下のとおりです。

スマホから簡単に手続きできるため、ショッピングの直前にチャージして利用することもできます。

ちなみにPayPay銀行(旧ジャパンネット銀行)に入金されたお金は、PayPayだけでなくLINE Payやメルペイなどにもチャージ可能です。

PayPay銀行(旧ジャパンネット銀行)を利用してPayPayで振り込みキャッシングしてから、使用用途に合わせてチャージ先を選択しても良いでしょう。

LINE Payを常用している人については、直接アカウントに入金されるLINEポケットマネーの利用も検討してください。

詳しくは「LINEポケットマネーの審査に通過してお金を借りる方法|LINEスコア201点以上が基準」の記事で解説しています。

毎月の返済はPayPay銀行(旧ジャパンネット銀行)の口座自動振替でおこなう

PayPayで借りたお金は、PayPay銀行(旧ジャパンネット銀行)の口座から自動引き落としによって返済します。

PayPay銀行(旧ジャパンネット銀行)以外の口座は指定できないため、給与の振込口座に設定していない場合は返済日前に入金する必要があります。

入金を忘れないか心配な人もいるかもしれませんが、返済日前になるとPayPay銀行(旧ジャパンネット銀行)から案内メールが届くため安心してください。

返済日に関しては、自由に選ぶことができます。

返済日を自由に決められるため延滞する心配が少ない

PayPay銀行(旧ジャパンネット銀行)は、約定返済日を利用者が自由に指定できるサービスをおこなっています。

毎月1日〜28日または月末のいずれかを選択できるため、給料日後の余裕がある時期に合わせて設定することも可能です。

管理人は15日が給料日なので、20日を毎月の返済日に指定しています。

また返済額についても、自分にあった返済方式から選択できます。

返済額は3,000円から選択できるため無理なく返していける

アプリで気軽に借りられたとしても、その後返済に追われてしまえば元も子もありません。

PayPayでお金を借りる方法なら、毎月3,000円から無理なく返済していくことができます。

早く完済したい人向けの返済プランもありますので、自分に合った方を選ぶと良いでしょう。

| 毎月の負担を減らしたい人 | 残高スライド元利定額返済方法(A) |

|---|---|

| 短期間で完済したい人 | 残高スライド元利定額返済方式(B) |

毎月の返済額は、以下のとおりです。

借入残高ごとの毎月の返済額

| 借入残高 | 残高スライド元利定額返済方法(A) | 残高スライド元利定額返済方式(B) |

|---|---|---|

| 10万円以下 | 3,000円 | 10,000円 |

| 10万円超30万円以下 | 6,000円 | 20,000円 |

| 30万円超50万円以下 | 10,000円 | 30,000円 |

| 50万円超80万円以下 | 15,000円 | 50,000円 |

参照元: PayPay銀行カードローン

一部または全額を繰上返済することも可能なため、残高スライド元利定額返済方法(A)を選択しておき余裕があるときに追加で返済しても良いかもしれません。

気軽に借りられるがゆえに借りすぎてしまう人もいますが、毎月の返済額を考慮しながら賢く利用しましょう。

レイクの貸付条件

レイクの貸付条件

| 極度額 | 1万円~500万円 |

|---|---|

| 貸付利率(実質年率) | 4.5%~18.0%* |

| 遅延損害金(年率) | 20.0% |

| 返済期間、回数 | 最長5年、最大60回* |

| 返済方式 | 残高スライドリボルビング方式、元利定額リボルビング方式 |

| 担保、保証人不要 | ◯ |

| 審査 | 有 |

| 利用対象 | 年齢が満20歳以上70歳以下の国内に居住する方、ご自分のメールアドレスをお持ちの方、日本の永住権を取得されている方 |

| 必要書類 | 運転免許証等、収入証明書* |

| 商号 | 新生フィナンシャル株式会社 |

| 貸金業登録番号 | 関東財務局長(10) 第01024号 日本貸金業協会会員第000003号 |

※貸付利率はご契約額およびご利用残高に応じて異なります。

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。

※契約額に応じて新生フィナンシャルが必要とする場合

※Web以外の無人店舗やお電話で申込むと、お借入額全額30日間無利息またはお借入額5万円まで180日間無利息のどちらかになります。

※60日間無利息(Webでのお申込み限定)、180日間無利息それぞれ契約額1~200万円まで。

※30日間無利息、60日間無利息(Webでのお申込み限定)、180日間無利息それぞれの併用はできません。

※無利息開始日は初回契約日の翌日からとなります。

※無利息期間経過後は通常金利適用。