多重債務や自己破産した経験があるといった理由で、どこからもお金を借りられなくて困っている人は多いのではないでしょうか。

信用情報に傷のある人がお金を借りたい場合は、多重債務者を対象に貸付をおこなっている生活サポート基金に相談するのが得策です。

生活サポート基金は家計が苦しい人の生活を立て直す目的があり、金融機関の審査に通らない人でも融資を受けられます。

ただし生活サポート基金は金融機関ではなく一般社団法人であるため、銀行や消費者金融と審査基準が異なる点には注意が必要です。

4年前に自己破産した経験のある管理人が実際に申し込んで調査した、生活サポート基金でお金を借りる方法について解説していきます。

- 生活サポート基金は生活が苦しい人を救済する団体のこと

- 多重債務者や自己破産者でも生活費やローン返済にあてるお金を借りられる

- 生活再生ローンの審査に通過するための条件は生活を再建する意思があること

- 家族に内緒で借りることはできないためバレたくない人は向いていない

融資を受けるまでの流れや審査は甘いのか調査した結果についても記載していますので、ぜひ参考にしてください。

目次

生活サポート基金とは生活が苦しい人を救済する一般社団法人のこと

生活サポート基金とは、多重債務や低収入などといった理由によって生活が困窮している人を救済するために設立された一般社団法人のことです。

生活苦に陥っている人の生活向上を目的としており、家計の立て直しに必要な資金の貸付や相談支援をおこなっています。

例えば多重債務者や債務整理をした経験のある人は、金融業界では貧困層であると認識されるためお金借りることは困難です。

しかし生活サポート基金はマイクロファイナンスと呼ばれる貧困層向けの小口融資に取り組んでおり、銀行や消費者金融から貸し渋りされた人でも貸付対象になります。

生活サポート基金が貧困層向けにマイクロファイナンスの思想を取り入れている旨については、全国労働金庫協会の公式ホームページにも記載されています。

日本の貧困層や社会的排除を受けた層を対象としたマイクロファイナンスの主な取り組みを列挙すると以下のようになる。

生活サポート基金(東京都)

つまり、生活サポート基金はどこからもお金を借りられない人が支援してもらえる最終手段ということです。

単に融資を受けられるだけではなく、今後の生活を改善するために長期的な相談支援やサポートをしてもらえます。

生活サポート基金の具体的な活動は、以下のとおりです。

- 生活相談

- 生活再生資金の貸付事業

- 個人再生ファンド

それぞれの活動について、詳しく解説していきます。

家計を立て直すための生活相談

生活サポート基金では、多重債務者や困窮していて十分な生活を送れていない人を対象に生活相談をおこなっています。

お金にまつわる悩みはもちろん、生活を送る上で困っていることであれば幅広く対応してもらえます。

生活サポート基金に相談できる具体的な内容は、以下のとおりです。

| 相談内容 | 詳細 |

|---|---|

| 債務整理 | 借金の整理、債務整理の方法、借入の一本化、ヤミ金または保証債務等 |

| 家計管理 | 生計バランスの見直し、家計簿の作成または管理 |

| 公的支援 | 学費の調達、社会福祉協議会への申請、雇用施策、融資制度等 |

| 生活保護 | 生活保護の申請、支給金額等 |

| 契約関連 | 悪質商法、損害賠償、カードトラブル、契約の取り消し等 |

| 不動産 | 不動産の差し押さえまたは競売、所有している不動産の価値等 |

| 住居移転 | 転居費用の捻出、引越しおよび残物処理、ホームレス施設の紹介 |

| 相続または財産 | 相続の説明及び手続き、成年後見制度の説明等 |

| 弁護士または司法書士の紹介 | 弁護士または司法書士、法テラスなどその相談センターの紹介 |

| 依存症問題 | ギャンブル、借金、買い物、薬物、酒などの依存症 |

| 家族関連 | 家計負担の非協力、家庭内暴力、虐待等 |

| 職場関連 | 給料の差押え、人間関係、勤務時間等 |

例えば低所得で生活が苦しい人が生活サポート基金に相談した場合、現状の家計を把握して状況を改善するための解決策を一緒に考えてもらえます。

生活サポート基金の相談員は自治体などのスーパーバイザーとして10年以上のスキルを持っているため、ひとりひとりの悩みに合わせて適切にアドバイスしてもらえるのが特徴です。

生活相談をおこなったうえで、資金が必要であると判断された場合は貸付について案内されます。

生活再生資金の貸付事業

生活が困窮しており、生活再生資金が必要であると判断された場合は生活サポート基金で融資を受けられます。

生活サポート基金が設けているローンの種類は、以下のとおりです。

| ローンの種類 | 利率 | 担保 | 連帯保証人 |

|---|---|---|---|

| 生活再生ローン | 年12.5%以内 | 必要に応じて動産、不動産 | 原則1名必要 |

| 不動産担保融資 | 年6.0~9.5% | 不動産 | 原則不要 |

生活サポート基金は利益を目的としていないため、いずれも低金利で融資を受けられる利点があります。

ただし生活サポート基金はローンのみの利用に対応しておらず、相談支援を受けることが前提条件になります。

生活サポート基金が遵守している消費生活協同組合法では、融資をおこなう場合に利用者の生活を立て直す計画を立てなければいけないと定められているからです。

第五十一条 法第十三条の厚生労働省令で定めるものは、次に掲げる措置とする。

貸付けの契約を締結しようとする場合(当該契約の相手方となろうとする者が多重債務者等である場合に限る。)には、当該契約を締結するまでに、当該契約の相手方となろうとする者に係る貸金業者その他の金融機関等からの金銭の借入れ等による債務を可能な限り整理し、かつ当該契約の相手方となろうとする者の経済生活の再生が行われるよう解決すべき課題の把握を行い、アセスメントの結果に基づき生活再建のための計画を策定するための措置

カードローンのように自由度の高い借り入れ方法ではありませんが、自己破産者や多重債務者が融資を受けられるのは生活サポート基金のみとなっているため利用したほうが良いでしょう。

生活サポート基金が展開している各種ローンの特徴については、後述で詳しく解説します。

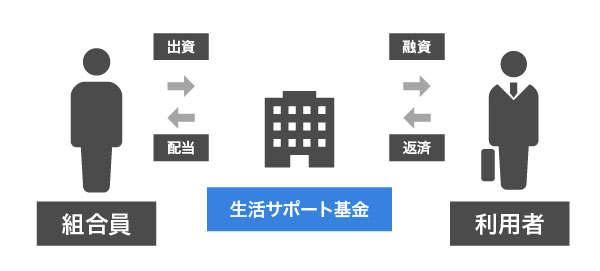

個人再生ファンドで貸付事業の原資を募集

生活サポート基金は、自社の貸付事業に必要な原資を個人再生ファンドで集めています。

個人再生ファンドで集めた原資から相談者に融資をおこない、返済されたお金を配当として組合員に返還する仕組みです。

生活サポート基金は個人再生ファンドに出資している組合員によって支えられているため、助け合いの精神で借りられるお金であるということに対する理解を求められます。

煩わしく感じるかもしれませんが、生活サポート基金でお金を借りたいのであれば相談員に好印象を与えるられるように感謝の気持ちをアピールしましょう。

生活サポート基金はこのように自社で原資の調達や融資をおこなっているため、金融機関や公的融資制度と違って自由な判断基準で貸付の可否を決定している印象があります。

金融機関や公的融資制度との違いは自己破産者でも利用できる点

生活サポート基金と金融機関および公的融資制度の違いは、自己破産者でも利用できる点です。

前述で解説したように生活サポート基金はどこからもお金を借りられない人の生活を立て直す目的があるため、自己破産などの債務整理をしている人でもお金を借りられます。

生活サポート基金と金融機関および公的融資制度の貸付対象を比較した結果は、以下のとおりです。

| 信用情報に異常がない人 | 金融事故情報登録者 | 多重債務者 | 債務整理 | |

|---|---|---|---|---|

| 生活サポート基金 | × | ◯ | ◯ | ◯ |

| 公的融資制度 | ◯ | ◯ | × | × |

| 金融機関 | ◯ | × | × | × |

生活サポート基金は、自己破産者だけではなく債務に苦しんでいる人を広く貸付対象としています。

一方で公的融資制度は生活苦に陥っている国民を救済する目的はあるものの、国が財源であることから自立して完済できない人は貸付対象外になってしまいます。

金融機関に関しては借入金を踏み倒されると経営が成り立たなくなるため貸付対象とする幅が狭く、少しでも返済を延滞する可能性がある人には融資をおこないません。

自己破産のような金融事故を起こした記録は約5年間信用情報に残っており、消去されるまでは審査に通過できない実情があります。

一度登録された情報は、延滞中はもちろんのこと、延滞を解消しても一般のクレジットカードと同様に約束どおり返済している人の情報として登録され続け、返還完了の5年後に削除されます。

引用元: JASSO(日本学生支援機構)

自己破産や金融事故を起こした経験のある人は公的融資制度や金融機関に申し込んでも審査落ちとなってしまうため、お金を借りたいのなら生活サポート基金を選んだほうが良いでしょう。

ただし信用情報に傷がない人や少し延滞したことがある程度の人は、生活サポート基金の貸付対象外となりますので他の借り入れ方法を選択するのが賢明です。

例えばJAでお金を借りる方法なら組合員になると審査で優遇してもらえるため、他社では断られるような人でも融資を受けられる可能性があります。

詳しくは、「JAバンク(農協)でお金を借りる方法!審査や借り入れ条件は甘い?」の記事で解説していますので合わせてご覧ください。

金融機関や公的融資制度で審査に落ちた経験のある人は、生活サポート基金の貸付対象になります。

生活サポート基金の代表的な貸付は、生活再生ローンです。

生活再生ローンで一時的に必要な生活費を借りられる

生活サポート基金の生活再生ローンでは、一時的に必要な生活費を借りられます。

借りたお金の資金使途は幅広く、以下のような場合に利用できます。

- 消費者金融や銀行からの借り入れを返済するための資金

- 税金や公共料金を支払うための資金

- 金融機関からお金を借りられない場合の生活費

- 債務整理をするための費用

- 自己破産後に生活を立て直すための資金

- 子供の学費を支払うための資金等

生活再生ローンで借りたお金は生活費だけではなく、消費者金融や銀行ローンの返済にも利用できるのが特徴です。

生活を再建するために必要なお金であると判断された場合は、上記にない用途であっても融通を利かせてもらえます。

ただし、ギャンブルや旅行といった生活向上に関係のない用途には利用できませんので覚えておきましょう。

生活再生ローンでお金を借りるには、原則として1名の連帯保証人が必要になります。

連帯保証人を誰にもお願いできない場合は、住居を担保に借りる不動産担保ローンを利用するのが賢明です。

不動産を保有している人は不動産担保ローンに申し込める

土地や住居などといった不動産を所有している人は、不動産担保ローンを利用してお金を借りられます。

不動産担保ローンは、現在保有している住居や土地などといった不動産を担保にしてお金を借りる方法です。

ただしオーバーローンになっている不動産は、担保として認められませんので注意してください。

例えば預金額が100万円の場合、住宅ローンの残高が101万円を超えているとオーバーローンであると判断されます。

オーバーローンの人はお金を借りると多重債務に陥る可能性があることから貸付対象外となってしまいますので、生活再生ローンを利用したほうが良いでしょう。

生活再生ローンまたは不動産担保ローンを利用して生活サポート基金でお金を借りるには、いずれも貸付条件や審査基準を満たしている必要があります。

貸付条件や審査は甘いのか、管理人が実際に申し込んで調査してきました。

生活サポート基金でお金を借りる条件や審査は甘い?実際に申し込んでみた

結論からいうと、生活サポート基金の貸付条件や審査は甘いわけではありません。

しかしどこからもお金を借りられなくなった人向けの貸付であるため、金融機関や公的融資制度に比べると基準が緩やかな印象があります。

例えば金融機関は借入金の回収を前提にしており、収入や年齢の他に勤務先の安定性など様々な条件を満たしていることが必要です。

一方で生活サポート基金は借入金の回収よりも相談者の支援が優先事項であるため、以下の条件を満たしていれば融資を受けられます。

- 安定した収入を得ている

- どこからもお金を借りられない

- 関東エリアに住んでいる

- 連帯保証人をお願いできる人がいる

- 生活再建の意思がある

生活サポート基金でお金を借りる条件について、詳しく解説していきます。

融資を受ける条件は安定した収入を得ていること

生活サポート基金で融資を受ける条件は、働いていて安定した収入を得ていることです。

先ほど生活サポート基金は借入金の回収よりも利用者の支援を優先していると解説しましたが、返済の義務が発生しないわけではありません。

無理なく返済を続けられ、十分な生活を送れるようにサポートしたうえで自立を促す活動をおこなっているため借入金だけではなく一定の収入が必要になります。

生活サポート基金でお金を借りる場合に返済能力や自立する意思が必要な旨については、金融庁の公式ホームページにも記載されています。

多重債務で生活困難な状況にある方のうち、融資をうけての自力再生を希望し、かつ返済が可能と判断される方に対して生活相談を実施の上で資金を貸し付け、生活の再生を支援する。

とはいえ病気や怪我、家の都合などといった理由で働けない人もいますよね。

無職の人がどうしてもお金を借りたいのなら、家族に安定した収入がある旨を担当する相談員へ伝えましょう。

家族に安定した収入がある場合は無職でも融資を受けられる

無職の人は生活サポート基金の貸付対象になりませんが、家族に安定した収入がある場合は融資を検討してもらえるケースがあります。

正確にいうと無職の人が直接お金を借りられるわけではなく、収入を得ている家族が代わりに融資を受ける仕組みです。

相談者が無職の場合に収入のある家族への貸付を検討する旨については、生活サポート基金の公式ホームページにも記載されています。

現在無職の方は対象外ですが、収入のあるご家族の方等への貸付けを検討する場合もあります。

引用元: 生活再生ローン-生活サポート基金

ただし家族が同伴のうえで相談支援を受けることが条件になりますので、頼めない場合は他の借り入れ方法を検討したほうが良いでしょう。

例えば生活保護制度で生計を立てている人は、裏技で金融機関の審査に通過できるケースがあります。

生活保護受給者でもお金を借りられる方法については、下記で詳しく解説していますので参考にしてくさい。

生活保護受給者がお金を借りる方法を徹底解説!審査に通過するコツや被保護者であるとバレにくいカードローンを紹介しています。ケースワーカーの訪問調査をクリアする方法についても記載していますので、ぜひ参考にしてください。

貸付対象になるのはどこからもお金を調達できない人

生活サポート基金の貸付対象になるのは、収入を得ているうえでどこからもお金を調達できない人になります。

生活サポート基金は多重債務または金融排除にあってお金を借りられない人の救済を目的とした団体であり、他の借入方法で資金調達できる人への貸付は認められていないからです。

生活サポート基金の貸付対象者として認められている範囲については、金融庁の公式ホームページにも記載されています。

一 貸金業者その他の金融機関等からの金銭の借入れ等による債務を負っている者であって、支払い不能に陥るおそれのある者又は現に支払不能に陥っている者

二 過去に前号で定める者であったため、又はその他の理由により、貸金業者その他の金融機関等からの金銭の借入れが難しい者引用元: 金融庁

つまり、単に生活が苦しいというだけでは融資を受けられないケースがあるということです。

生活サポート基金は公的給付や公的融資の隙間を補完することを目指しているため、貸付対象にならない場合はあなたが利用できる公的給付や公的融資について案内してもらえます。

生活相談時に生活保護の受給を勧められる

生活サポート基金で生活相談をすると、初めに生活保護の受給を勧められます。

生活保護は国民が最低限の生活を送れるようにお金を支援する制度であり、条件に当てはまる人なら誰でも受給資格を得られます。

お金を借りなくても生活費を補填でき、返済の義務が発生しないため貸付よりも前に申請を促されることがほとんどです。

ただし生活保護を受給するには世帯収入に制限があるため、受給資格を得られないケースもあります。

詳しく知りたい人は、生活保護制度について解説している以下の記事も合わせてご覧ください。

生活保護制度でもらえる受給金額は、日本国憲法第二十五条の以下の理念に基づいて定められた最低生活費が基準になります。 すべて国民は、健康で文化的な最低限度の生活を営む権利を有する。 引用元: 日本国憲法-衆議院 最低生活費 …

生活保護を受給できない人や既に生活保護受給者である場合は、あなたが利用できる公的融資制度を案内してもらえます。

公的融資制度を利用できるか確認してもらえる

生活保護を検討したうえで、生活が再建できないと判断された場合は公的融資制度の貸付対象になるか確認してもらえます。

公的融資制度とは、国から低金利にお金を借りられる制度のことです。

生活サポート基金に比べると審査は厳しくなりますが、金融機関よりも貸付対象が幅広いため借り入れがある人でも融資を受けられる可能性があります。

公的融資制度は生活サポート基金よりも低利で融資を受けられるため、貸付対象になる場合は利用したほうが良いでしょう。

公的融資制度で国からお金を借りる方法については、下記で詳しく解説していますので参考にしてください。

国からお金を借りる個人向け公的融資制度にはたくさんの種類があり、それぞれ条件や利用できる目的が異なります。 しかし国から積極的に案内されることはないため、自ら調べて手続きを行わなければならず、困惑している人も多いのではな …

公的融資制度や生活保護を利用しても生活が再建できない場合は、生活サポート基金の貸付対象であると認められます。

ただし、生活サポート基金でお金を借りるには連帯保証人が必要になりますので覚えておきましょう。

生活再生ローンに申し込むには連帯保証人が1名必要になる

生活サポート基金の生活再生ローンで申し込むには、同居する家族または親族から原則1名の連帯保証人が必要です。

多重債務者や自己破産者への貸付はリスクが大きいうえに住居などの担保を保有していないため、無担保で融資をおこなう代わりに連帯保証人の提出を条件としています。

連帯保証人が必要なもうひとつの理由は、家族や親族に生活を立て直すための協力者となってもらうためです。

多重債務者はひとりでお金の悩みを抱えているケースが多く、単独では問題を解決できない可能性があることから連帯保証人を要することで家族や親族に対してサポートを促しています。

とはいえ、誰にも連帯保証人を頼めないという人もいますよね。

どうしても連帯保証人を頼めない場合は、価値のある物品を担保にすることで回避できるケースがあります。

例えば土地や住宅、有価証券などを担保にすることで連帯保証人なしの借り入れに対応してもらえる可能性がありますので担当の相談員に交渉しましょう。

生活サポート基金の審査では、貸付の可否を判断する基準として担保や連帯保証人の他に利用者本人の意思を重要視されます。

審査で重要視されるのは生活を立て直す意思があるかどうか

生活サポート基金の審査で重要視されるのは、利用者本人に生活を立て直す意思があるかどうかです。

生活サポート基金は金融機関や貸金業者と異なり、多重債務者の生活再建を目的としているため単にお金が足りないという理由だけでは融資を受けられません。

生活を立て直す意思の人が貸付対象となる旨については、株式会社日本総合研究所が発表した調査報告書にも記載されています。

生活サポート基金独自事業「生活再生ローン」

貸付対象

助け合いの精神に支えられた貸付であることを理解、生活再生の意思がある引用元: 日本総研

つまり生活を立て直す意思が伝われば、多重債務者や自己破産者などの金融機関が毛嫌いする人でもお金を借りられるということです。

少しでも審査に通る可能性を高めたいのであれば、家計簿や返済計画書といった生活を立て直す計画が具体的に記載された書類を提出すると良いでしょう。

ただし生活サポート基金は全国対応ではないため、自分が住んでいる住所が対象になるか確認しておく必要があります。

利用できるのは関東に居住している人のみ!全国対応ではないので注意

生活サポート基金は東京都に拠点を置く一般社団法人であり、関東エリアに住んでいる人を相談支援および融資の対象としています。

対象となる具体的な都道府県は、以下のとおりです。

- 東京都

- 埼玉県

- 千葉県

- 神奈川県

生活サポート基金は生活クラブ東京とパルシステム生活協同組合連合会が設立した小さな法人であるため、対象になるのは首都圏に住んでいる人のみで全国対応はしていません。

実際に管理人が愛知県民であることを装って貸付を受けたい旨のメールを送ったところ、対応できないと返答されました。

生活サポート基金から返答されたメールの内容は、以下のとおりです。

RE:生活サポート基金HPからのお問い合わせ

申し訳ありません、愛知の方には対応できません。

同様の事業をしているところでしたらご案内しますが、愛知県内にはないようです。

貸付をご希望でしたら、豊田市の社会福祉協議会でのご相談はされてみてはいかがでしょうか。

現在は、緊急小口融資が対応しています。

生活にお困りでしたら、生活困窮者自立支援相談窓口が豊田市に開設されていますのでそちらで相談されてみてはいかがでしょうか。

関東エリア外に住んでいる人は、このように生活サポート基金の相談支援を申し込んでも断られてしまいます。

しかし対象外だからといって相談を放棄されるわけではなく、あなたが利用できる相談センターを紹介してもらえます。

エリア外に住んでいる人は同様の相談機関を利用しよう

関東エリア外に住んでいて生活サポート基金の貸付対象にならない人は、各地方に同様の多重債務者向け相談機関がありますのでそちらを利用しましょう。

多重債務者向けの相談機関と対象となる地域を調査した結果は、以下のとおりです。

| 相談機関 | 対象エリア | 相談支援 | 貸付 |

|---|---|---|---|

| 消費者信用生活協同組合 | 岩手県、青森県 | ◯ | ◯ |

| 生活クラブ暮らしと家計の相談室 | 千葉県 | ◯ | ◯ |

| ヒューファイナンスおおさか | 大阪府 | × | ◯ |

| 消費生活センター | 全国対応 | ◯ | × |

| 社会福祉協議会 | 全国対応 | ◯ | ◯ |

| 市町村福祉事務所 | 全国対応 | ◯ | ◯ |

これらの相談機関は、生活サポート基金と同様に多重債務者向けの相談支援や貸付をおこなっています。

特に社会福祉協議会や福祉事務所は全国の市町村に設置されており、誰でも気軽に相談できるのが嬉しいポイントです。

ただし高額な借り入れには対応してもらえないケースが多いため、多重債務に陥っている人はろうきんの融資制度を利用したほうが良いかもしれません。

ろうきんの負債整理資金融資制度を検討するのもひとつの手段

労働組合に加入している人は、ろうきんの負債整理資金融資制度で多額の債務を整理できます。

負債整理資金融資制度とは、労働組合の組合員が多重債務に陥った場合に複数または多額の債務をまとめて低利で借り換える方法のことです。

ろうきんは生活サポート基金や自治体と違って金融機関であることから原資が多く、最大5,000万円までの高額借り入れに対応してもらえる利点があります。

ろうきんが展開している負債整理資金融資制度の貸付条件を調査した結果は、以下のとおりです。

| 有担保 | 無担保 | |

|---|---|---|

| 対象商品 | 有担保負債整理ローン | おまとめローン(負債整理扱い) |

| 限度額 | 最大5,000万円 | 最大2,000万円 |

| 金利 | 年2.775% | 年3.70〜6.20% |

| 返済期間 | 40年以内 | 25年以内 |

| 使いみち | 債務の借り換え、弁護士費用、公共料金または税金の滞納等 | |

ろうきんの負債整理資金融資制度で借りたお金は、本人だけではなく2親等以内の親族名義で抱えている債務の借り換えにも利用できます。

ただし負債整理資金融資制度の目的はあくまでも組合員の債務を整理することであるため、借りたお金を生活費などといった用途に使えない点には注意が必要です。

生活費などであと少し借りたいという人は、ろうきんのカードローンで申し込んだほうが良いでしょう。

ろうきんでお金を借りる上限や審査については、下記で詳しく解説していますので参考にしてください。

低金利が魅力の労金(ろうきん)のカードローンでお金を借りられたら、嬉しいですよね。 しかし低金利だからこそ、審査が厳しそうだと不安に思われる人も多いのではないでしょうか。 労金(ろうきん)は非営利組織となっており、会員へ …

関東エリアに住んでいて条件を満たしているのであれば、支援を受けやすい生活サポート基金で申し込むほうが賢明です。

生活サポート基金でお金を借りる流れについて、詳しく解説していきます。

生活再生ローンでお金を借りる流れ!生活相談には予約が必要

生活サポート基金の生活再生ローンでお金を借りるには、あらかじめ電話または公式ホームページのお問い合わせフォームで生活相談の予約を取っておく必要があります。

生活サポート基金は年間6,300件以上の電話相談を10人程度で対応しており、急に来訪しても受け付けてもらえないケースがあるため注意しましょう。

管理人が実際に生活サポート基金で融資を受けた際の流れは、以下のとおりです。

-

電話または公式ホームページで予約をする

-

面談および生活相談

-

生活再生ローンの審査

-

生活サポート基金と契約する

-

振り込みで融資を受ける

ひとつずつ、詳しく解説していきます。

電話または公式ホームページで予約をする

生活サポート基金でお金を借りる際は、前述で解説したように電話または公式ホームページで生活相談の予約を取ります。

公式ホームページで予約を取る場合は返信が翌日になる可能性があることから、急いでいるのであれば電話をかけるほうが得策です。

ただし土日や祝日は休業日のため、営業時間内に電話をかけましょう。

生活サポート基金の電話番号や公式ホームページについては、下記で表にまとめましたので参考にしてください。

| 電話番号 | 03-5227-7260 |

|---|---|

| 予約フォーム | https://www.ss-k.jp/contact/ |

| 営業時間 | 平日月〜金曜日9:30〜18:00 |

| 休業日 | 土日、祝日 |

面談および生活相談

予約日になったら、生活サポート基金の本部へ出向いて担当の相談員と面談および生活相談をします。

家計が苦しい状況を詳しく説明したうえで、融資を受けたい旨を伝えると生活再生ローンの利用を案内してもらえます。

生活再生ローンの申し込み用紙は、名前や年収など不備のないように記入しましょう。

生活再生ローンの審査

生活再生ローンの審査では、面談および生活相談の内容や申込者の年収などを基に貸付の可否を判断します。

結果が通知されるのは、申し込んでから2週間〜1ヶ月後です。

借り入れを急いでいる場合は、事前に伝えておくと優先的に審査を進めてもらえるケースがあります。

生活サポート基金と契約する

審査に通過した人は、生活サポート基金と金銭消費貸借契約を締結します。

契約内容を確認し、サインをすると融資を受けることが可能になります。

振り込みで融資を受ける

生活サポート基金と契約を締結すると、2日〜1週間程度で希望する金額を自分の銀行口座へ振り込んでもらえます。

急いでいる場合であっても、生活サポート基金の本部でその日のうちに借入金を受け取ることはできませんので注意してください。

生活サポート基金は銀行や消費者金融などの民間金融機関と違って、融資を受ける際にある程度融通を利かせてもらえる印象があります。

例えば管理人がお金を借りた際は審査を優先的に進めてもらえたうえ、半年後に追加融資を受けられました。

他にも借り入れを急いでいる場合は、担当の相談員へすぐにお金を借りたい旨を伝えると協力してもらえます。

急いでいる旨を伝えると最短1週間で融資を受けられる

前述で少し触れましたが、生活サポート基金では急いでいる旨を担当の相談員に伝えると融資までの時間を短縮してもらえるケースがあります。

担当の相談員にお金が緊急で必要であると判断された場合は、最短1週間で融資を受けることも可能です。

例えば以下に該当する人は、融資までの時間を早めてもらえます。

- 緊急で高額な医療費が必要

- 子供の教育費の支払いが間に合わない

- 住居などの資産が差し押さえになる可能性がある

- 衣食住がまかなえないほど金銭が不足している

- 債務の返済が迫っているが支払うお金がない

実際に管理人が生活サポート基金に融資を申し込んだ際は、高額な債務の返済が迫っているという理由で約1週間後に融資を受けられました。

ただし上限なしで借りられるわけではないため、借入希望金額が決まっている人は自分がいくらまで借りられるのか知っておいたほうが良いでしょう。

融資を受けられる上限額は年収の3分の1まで

生活サポート基金で融資を受けられる上限額は、年収の3分の1までになります。

例えば年収が300万円の場合、100万円まで融資を受けることが可能です。

多重債務を抱えている人はもっと借りたいと思うかもしれませんが、残念ながら年収の3分の1を超える借り入れには対応してもらえません。

生活サポート基金は貸金業として登録されているNPOバンクのひとつであり、 貸金業法上の総量規制が適用されるからです。

NPOバンクに総量規制が適用される旨については、金融庁の公式ホームページにも記載されています。

業として貸付けを行う場合には、貸金業登録が必要。

非営利であるNPOバンクにも、一般の貸金業者と同様に、「指定 信用情報機関への加入義務」、「総量規制」等の貸金業法上の規制が 適用。引用元: NPOバンクへの対応案-金融庁

つまり、生活サポート基金は総量規制対象外として認められていないということです。

生活サポート基金は非営利であるものの、貸金業者であることから消費者金融などと同等の扱いとなります。

貸金業者は多重債務を防止するため、貸付できる金額が総量規制によって年収の3分の1までに制限されています。

借り入れ希望額が少額であっても、現在の債務と合わせて年収の3分の1を超える場合は融資を断られてしまいますので注意が必要です。

多重債務を抱えている人は、公的融資制度や証書貸付といった上限なしで借りられる総量規制対象外の借入方法を選択したほうが良いでしょう。

総量規制の対象にならないカードローンもありますので、詳しく知りたい人は「総量規制対象外のカードローンはどれ?例外貸付なら審査に通りやすい」の記事を参考にしてください。

借入希望額が年収の3分の1を超えない場合や多重債務者ではない人がお金を借りたい場合は、金利の低い生活サポート基金を選ぶのが得策です。

適用利率は12.5%以下!低金利で借りられるのが嬉しいポイント

生活サポート基金の適用利率は12.5%以下となっており、低金利で融資を受けられるのが嬉しいポイントです。

生活サポート基金は貧困層の生活を立て直す目的があることから、継続して無理なく返済を続けていけるように民間の金融機関よりも低い適用利率となっています。

民間の金融機関では適用利率が18.0%のケースが多いため、生活サポート基金で借りたほうが支払う利息が増えづらくなります。

例えば、生活サポート基金と民間金融機関で100万円を1年間借りた場合に支払う利息をシミュレーションした結果は以下のとおりです。

| 生活サポート基金 | 民間金融機関 | |

|---|---|---|

| 金利 | 12.5% | 18.0% |

| 1日あたりの利息 | 342円 | 493円 |

| 利息総額 | 124,999円 | 179,999円 |

| 返済総額 | 1,124,999円 | 1,179,999円 |

生活サポート基金でお金を借りた場合は、支払う利息総額が民間金融機関に比べて5万円以上も安くなります。

民間金融機関で借りた場合の利息について参考のために知っておきたい人は、「低金利カードローンを一覧で比較!年間3万円以上の利息を節約したい人向け」の記事をご覧ください。

とはいえ、それでも返済していくのが苦しいと感じる人もいますよね。

生活サポート基金は、あなたの収入に合わせて適用利率を引き下げてもらえるケースがあります。

もっと金利を低くしてもらうことも可能

生活サポート基金でお金を借りる際、担当の相談員に返済を続けるのが難しいと判断されると適用利率を通常より引き下げてもらうことが可能です。

例えば月収が少ない人は、返済月額が高額になると十分な生活を送れなくなってしまいます。

生活サポート基金でお金を借りたことによって多重債務に陥っては本末転倒であるため、返済が続けられなくなる可能性がある人は適用利率を下げて返済月額を抑えてもらえます。

実際に管理人も月収10万円の状態で40万円のお金を借りた際、適用利率を10.0%まで引き下げてもらいました。

ただし誰でも適用利率を引き下げてもらえるわけではないため、少しでも返済を楽にしたいのなら担当の相談員に家計簿や給料明細を提出して生活が苦しい旨を伝えると良いでしょう。

返済の負担が軽減される特徴としては、低金利で融資を受けられる他にも返済期間の長さが挙げられます。

返済期間は収入に応じて最長120回までに設定できる

生活サポート基金では、収入額に応じて返済期間を最大120回までに設定できます。

返済期間を長く設定すると分割で支払う金額を少なくできるため、収入が少ない人や家計に余裕がない人でも無理なく返済を続けられる利点があります。

返済期間ごとの具体的な返済月額は、以下のシミュレーションを参考にしてください。

100万円借りた場合の返済月額

生活サポート基金で100万円借りた場合の返済月額をシミュレーションした結果は、以下のとおりです。

| 返済期間 | 返済月額 | 利息総額 | 返済総額 |

|---|---|---|---|

| 10回 | 約110,260円 | 約102,600円 | 約1,102,600円 |

| 30回 | 約43,593円 | 約307,800円 | 約1,307,800円 |

| 50回 | 約30,260円 | 約513,000円 | 約1,523,000円 |

| 80回 | 約22,760円 | 約820,800円 | 約1,820,800円 |

| 100回 | 約20,260円 | 約1,026,000円 | 約2,026,000円 |

| 120回 | 約18,593円 | 約1,231,200円 | 約2,231,200円 |

返済期間を最大の120回に設定すると、10回の場合と比べて毎月の支出が約10分の1になります。

借り入れ金額が100万円以下の場合は、返済月額が数千円で済むケースもあるため家計の圧迫を回避できるのが特徴です。

ただし返済期間は長くなるほど利息がかさみ、返済総額が増えてしまう点には注意してください。

毎月払える金額と利息総額を考え、自分にあった返済回数を設定しましょう。

融資を受ける注意点は家族に内緒にできないこと

上述で生活サポート基金は多重債務者や自己破産者でもお金を借りられると言いましたが、利点ばかりではありませんので注意してください。

生活サポート基金で融資を受ける唯一の注意点は、家族に内緒にできないことです。

生活サポート基金は利用者の生活を一時的に立て直すのではなく、継続的に支援して自立させることを目指しています。

多重債務者は融資を受けても破綻する可能性があることから、家族や親族に仕送りといった形で協力できないか要請されるケースがほとんどです。

相談に応じた生活サポート基金の石上さんは聞いた。「このままでは融資しても家計は破綻する。子どもたちの協力は得られますか?」。既に就職している子どもから、家に毎月いくらか入れてもらえれば家計が安定するというのだ。石上さんは、早速佐々木さんの自宅へ行って、子どもたちに話をすることに。

引用元: テレビ東京 ガイアの夜明け

実際に管理人が生活相談をした際も単に融資を受けられただけではなく、娘や息子に連絡されました。

生活サポート基金は上記のように生活相談の時点で家族に連絡されてしまうため、多重債務や自己破産した事実がバレたくない人には向いていません。

多重債務者や自己破産者が家族に内緒でお金を借りたいのであれば、自宅に一切連絡をされない借り入れ方法を選んだほうが良いでしょう。

誰にもバレずにお金を借りる方法については、下記で詳しく解説していますのでぜひ参考にしてください。

誰にもバレずにお金を借りる方法を徹底解説!会社または家族にバレないカードローンや内緒で借りれる方法を紹介しています。完済まで周囲に気づかれずにキャッシングするコツについても記載していますのでぜひ参考にしてください。

著者情報