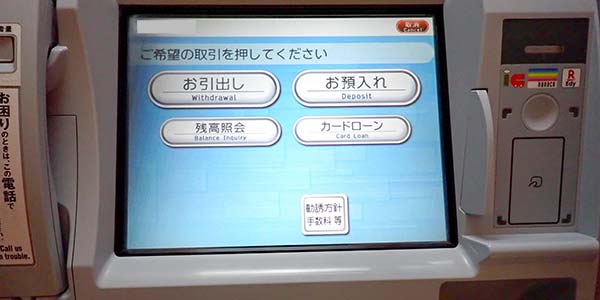

24時間365日営業しているコンビニATMでお金を借りられると、急な出費に対応できるため本当に便利です。

飲み会やパチンコなどで早急にお金が必要になったとしても、近くのコンビニATMで借り入れができればすぐに現金を手に入れられます。

コンビニATMでお金を借りる方法は、大きく分けるとカードローンとクレジットカードによるキャッシングの2通りです。

いずれも事前に手続きをする必要はありますが、カードローンなら今日中に借り入れができます。

ポイントは、セブンイレブンと提携している消費者金融のカードローンを選ぶことです。

- セブンイレブンで借り入れできるスマホATM取引に対応の消費者金融カードローンなら即日融資してもらえる

- 2週間後に利用できればいい人は銀行カードローンも選択肢の一つ

- クレジットカードによるキャッシングは利用限度額に注意すれば便利

ローソンやファミリーマートで借り入れする方法についても解説していきますので、参考にしてください。

目次

コンビニATMでお金を借りるなら今すぐ借りれるカードローンが最適

上述したように、コンビニATMでお金を借りる方法は大きく分けると以下の2通りです。

- カードローンを利用する

- クレジットカードのキャッシング機能を利用する

キャッシング機能のついたクレジットカードを持っている人でも、コンビニATMでお金を借りるためには改めて審査に申し込む必要がありますので注意してください。

審査には2週間程度かかり、利用できるまでに時間を要する点にも気をつけなければいけません。

手続きをすればコンビニATMで借り入れできるようになるものの、クレジットカードのキャッシングは急な出費には対応できないということです。

一方でカードローンはすぐにお金を借りたい人への融資に積極的で、申し込んだ日からコンビニATMでお金を引き出すことが可能になります。

カードローンを提供している貸金業者はお客様本位の業務運営を宣言しており、早くお金を借りたいユーザーの要望に応える目的でコンビニATMでの即日融資を可能にしています。

銀行カードローンは金融庁からの指導によって審査の厳格化をおこなっており、即日融資に対応していないため、消費者金融のカードローンを選択すると良いでしょう。

銀行カードローンが審査の厳格化をおこなっていることについては、金融庁の以下の記載からも分かります。

金融庁では、銀行カードローンについて、多重債務の発生防止の趣旨や利用者保護等の観点を踏まえた適切な業務運営が行われているか、詳細な実態把握を進めるとともに、融資審査の厳格化を徹底し、業務運営の適正化をスピード感を持って推進しているところです。

引用元: 金融庁

借入先に銀行カードローンを選ぶなら、即日で借りられないだけでなく審査に通過するのが難しい点も考慮する必要があります。

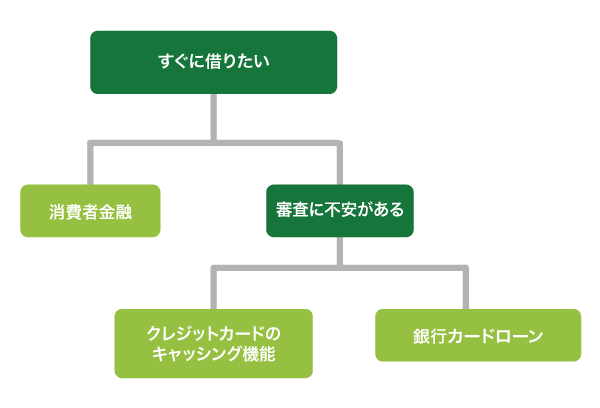

どの借り入れ方法を選ぶべきか迷った人は、以下のフローチャートを参考にしてください。

スマホATM取引に対応している消費者金融を選ぶことも、コンビニATMでお金を借りるうえで重要です。

スマホATM取引に対応している消費者金融のカードローンを選ぼう

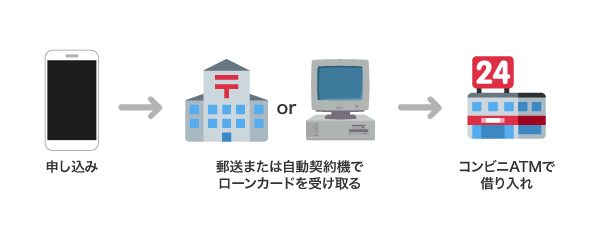

消費者金融のカードローンを利用してコンビニATMでお金を借りる方法には、以下の2つのやり方があります。

- ローンカードを挿入して借り入れする方法

- スマホATM取引を利用してカード発行なしでお金を借りる方法

ローンカードを挿入して借り入れをする方法は、郵送または自動契約機に出向いてカードを受け取らなければならず時間と手間がかかります。

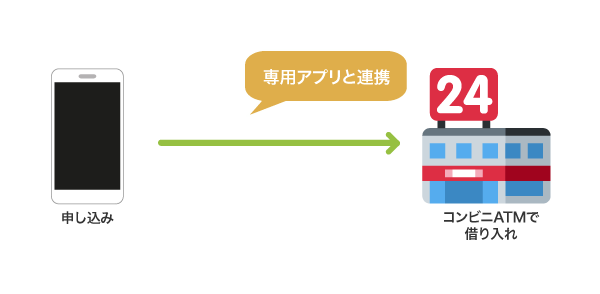

コンビニでお金を借りるのであれば、スマホさえあれば即日キャッシングが可能なスマホATM取引を利用して借り入れをするのが得策です。

スマホATM取引はアプリを利用してお金を借りる方法で、審査通過後に専用アプリをダウンロードしてデータを連携させると、ローンカードがなくても融資を受けられるようになります。

ただし、全てのコンビニATMがスマホATM取引に対応しているわけではありませんので注意してください。

スマホを操作するだけで借り入れできるのはセブンイレブンだけ

ローンカードなしで即日融資を受けられるスマホATM取引に対応しているのは、セブンイレブンに設置してあるセブン銀行ATMだけです。

お金借りるアプリをダウンロードしたら、セブンイレブンのATMで借り入れをおこないましょう。

スマホアプリを利用できる消費者金融のカードローンについてランキングの根拠に基づいて調査した結果は、以下のとおりです。*

| スマホアプリ対応 | 審査 | 金利 | |

|---|---|---|---|

| アコム | ◎ | 最短20分*1 | 3.0〜18.0% |

| アイフル | ◎ | 最短18分* | 3.0〜18.0% |

| プロミス* | ◎ | 最短3分審査(回答)* | 4.5〜17.8% |

| レイク | ◎ | webで最短15秒 | 4.5〜18.0% |

| SMBCモビット | ◎ | 最短30分* | 3.0〜18.0% |

※ランキングの根拠(2022年)はこちら

※ランキングの根拠(2023年)はこちら

※ランキングの根拠(2024年)はこちら

なかでもアコムは、迅速な融資に力を入れている印象があります。

管理人が利用した時も、どの消費者金融よりも早い22分で融資を受けることができました。

今から申し込めば、おおよそ30分後にはコンビニATMでお金を引き出せるということです。

注釈

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※お申込み時間や審査状況によりご希望に添えない場合があります。

※1お申込み時間や審査によりご希望に添えない場合がございます。

アコムなら土日でも最短20分でお金を引き出せる

アコムは土日も審査を実施しているため、曜日に関係なく最短20分で融資を受けられます。*1

交際費などで土日にお金が必要になった場合でも、すぐに借り入れできるのはアコムならではの利点です。

アコムはスマホATMへの対応が他社に比べて遅かったことから、今でもアプリで借り入れができないと思っている人もいるかもしれません。

しかし現在はスマホATMに対応し、セブン銀行ATMに表示されるQRコードを読み取るだけでお金を引き出せるように改良されています。

来店不要で借りられるのはもちろん最短20分で借入金を受け取れるアコムは、コンビニATMで借りたい人のニーズをすべて満たしているのではないでしょうか。*1

実際にアコムは158万人以上の利用者がおり、消費者金融のなかで最も人気のカードローンとなっています。

>> アコムの3秒診断はこちら

注釈

※1お申込時間や審査によりご希望に添えない場合がございます。

ローソン銀行ATMでもスマホひとつで借りられるアイフルが便利

上述でスマホATM取引で借りられるのはセブンイレブンだけと解説しましたが、2020年9月14日からアイフルの利用者はローソン銀行ATMでもアプリで借り入れが可能になりました。

アイフルのスマートフォンアプリ(以下「スマホアプリ」)を用いてローソン銀行ATM(※1)でカードを使わずに入出金ができる「スマホATM(QR入出金)」(以下「スマホATM」)サービスを2020年9月14日(月)から開始いたします。

引用元: アイフル株式会社のプレスリリース

ローソン銀行ATMは全国に12,000台以上あり、セブン銀行ATMと合わせると37,000台以上のATMで利用できるようになったことになります。

アイフルは消費者金融で唯一、銀行の傘下に入らない独立系の企業として運営していることから金融庁による圧力が少なく、新規顧客への融資に積極的な傾向にある点も利用者からの評判が良い理由の一つです。

最短18分で借り入れできるアイフルで、まずは3秒診断してみましょう。*

>> アイフルの3秒診断はこちら

注釈

※お申込み時間や審査状況によりご希望に添えない場合があります。

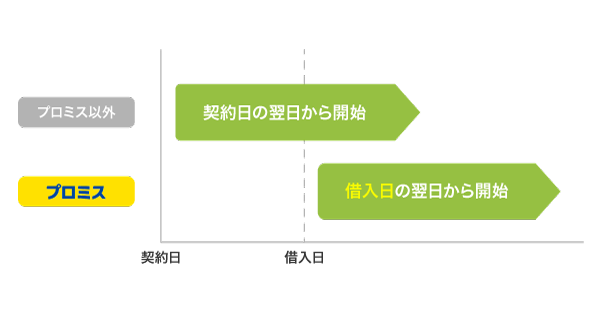

最短3分後にATMで出金できるプロミス

プロミスは融資スピードが早く、最短3分後には近くのコンビニATMを利用して現金を受け取ることが可能です。*

公式アプリのアプリローンをインストールすれば、スマホでQRコードを読み取るだけで借り入れできるようになります。

さらにコンビニATMで今すぐお金を借りる予定がなく利用しない期間がある人でも、プロミスのアプリローンなら損をすることはありません。

プロミスは初めてコンビニATMでお金を借りる人のために、無利息サービスの開始時期を契約日ではなく初回借り入れ日から30日間に設定しているからです。

他の消費者金融のカードローンは契約日から無利息期間が始まってしまうため、利用しない期間があるとサービスを十分に受けられません。

アプリ限定で配信されるコンビニで利用できる割引クーポンを受け取れる点も、プロミスでお金を借りる利点の一つです。

>> プロミスの3項目カンタン診断をしてみる

注釈

※お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※お申込み時間や審査によりご希望に添えない場合がございます。

セブンイレブンで迅速に借り入れができるのはレイク(旧レイクALSA)

平成30年4月にSBI新生銀行グループの新商品として取り扱いが開始されたレイク(旧レイクALSA)は、デジタルリテラシーの高い利用者向けに作られたカードローンです。

そのためスマホでお金を借りられるサービスに対して強いこだわりを持っており、生体認証でログインできるなどアプリの使いやすさは頭一つ抜けています。

ローンカードを受け取ればローソンやファミリーマートで借り入れできる点も、レイク(旧レイクALSA)ならではのサービスです。

レイク(旧レイクALSA)でお金を借りる手順は、以下のとおり。

Webで審査に申し込んでアプリのダウンロードまで完了しておけば、24時間365日いつでも提携コンビニATMでお金を借りられる状態にしておくことができます。

当日中にお金を借りたい人は、21時までには申し込みを完了させましょう。*

>> レイクの最短15秒診断はこちら

注釈

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※審査結果によってはWebでのご契約手続きが行えない場合があります。

コンビニATMへ行けないときに役立つSMBCモビット

コンビニATMに出向くことができない時でも、SMBCモビットのアプリから振込みキャッシングの申請をすれば最短3分で口座にお金が振り込まれます。*

アプリを使ってコンビニATMから返済をするとTポイントが貯まる特典もあるため、Tカードを利用している人は忘れずに連携してください。

SMBCモビットのスマホアプリで利用できる機能は、以下のとおりです。

- 取引履歴の照会

- 増額審査申し込み

- 支払い予定日の登録

- 振込みキャッシングの申請

>> SMBCモビットの10秒簡易審査はこちら

注釈

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

ローソンやファミリーマートで借り入れしたいならローンカードが必須

ここまでスマホアプリを使った借入方法について紹介してきましたが、セブンイレブン以外のコンビニを利用したい人もいると思います。

ローソンやファミリーマートのATMでお金を借りたい場合は、ローンカードが必須です。

ファミリーマート、デイリーヤマザキ、ミニストップ、ポプラ、生活彩家、コミュニティ・ストア、ニューデイズ、サンドラッグなど

ローソンやファミリーマートで借り入れをしたい人は、以下の2つの受け取り方法から自分に合ったやり方を選択してローンカードを手に入れましょう。

ローンカードの受け取り方法

- 郵送でローンカードを受け取る

- 自動契約機でローンカードを発行する

郵送で受け取る場合、ローンカードが届くまでの2〜3日間は融資を受けられないため、すぐに現金が手元に欲しい人には向きません。

自宅に郵送されると家族に怪しまれてしまう恐れもあることから、借り入れに気づかれたくない人も利用を控えたほうがいいでしょう。

自動契約機でローンカードを発行する方法なら即日融資を受けられるうえに、郵送物を見られることもないため家族バレを防げます。

急ぎではない人は銀行カードローンでもキャッシング可能

銀行カードローンはスマホアプリによる借り入れができないため、必ずローンカードを受け取らなければなりません。

申し込みからローンカードが届くまでの期間は、おおよそ2週間です。

すぐに使う予定がある人には向かない借り入れ方法ですので、注意してください。

またローンカードは郵送で届くため、家族にバレたくない人も利用を控えた方が良いでしょう。

すぐに使う予定がなく時間がかかっても問題がない人は、銀行カードローンも選択肢の一つとして検討してみてください。

コンビニATMでお金を借りられる銀行カードローンは、以下のとおりです。

| セブン銀行ATM | ローソン銀行ATM | E-net | |

|---|---|---|---|

| 楽天銀行カードローン | ◎ | ◎ | ◎ |

| 三井住友銀行カードローン | ◎ | ◎ | ◎ |

| auじぶん銀行カードローン | ◎ | ◎ | ◎ |

| 十六銀行カードローン | ◎ | × | × |

| 常陽銀行カードローン | ◎ | ◎ | ◎ |

| イオン銀行カードローン | × | ◎ | ◎ |

| ローソン銀行カードローン | × | ◎ | × |

| セブン銀行カードローン | ◎ | × | × |

銀行からお金を借りるのであれば、キャッシュカード一体型カードローンについても確認しておきましょう。

キャッシュカード一体型カードローンなら手持ちのカードで借り入れできる

キャッシュカード一体型カードローンは、ローン機能が付加されたキャッシュカードを利用して借り入れをおこなう方法です。

ローン機能を付加してもらうためには審査に通る必要がありますが、自分が持っているキャッシュカードがそのままローンカードになる利点があります。

キャッシュカード一体型カードローンを取り扱っている銀行は、以下のとおりです。

| セブン銀行ATM | ローソン銀行ATM | E-net | |

|---|---|---|---|

| 三菱UFJ銀行 | ◎ | ◎ | ◎ |

| 三井住友銀行 | ◎ | ◎ | ◎ |

| みずほ銀行 | ◎ | ◎ | ◎ |

| りそな銀行 | ◎ | ◎ | ◎ |

大手から中小のコンビニまで対応しているため、外出先で急にお金が必要になった時も安心です。

ただし上述したように、銀行カードローンは申し込みから実際に借り入れできるようになるまでに2週間程度かかります。

すぐに借り入れをしたい人は、スマホアプリで借りられる消費者金融カードローンのほうが向いています。

クレジットカードのキャッシング機能を利用するとショッピング枠が減る

クレジットカードには普段の買い物で利用できるショッピング枠とは別に、お金を借りられるキャッシング枠があります。

キャッシングをするとショッピングに使える利用枠が減るので、限度額を確認してから利用しましょう。

ショッピングとキャッシングの違いは、以下のとおりです。

| ショッピング | カード会社に買い物代金を立て替えてもらい、後からまとめて精算することで支払いの手間を減らせるサービス |

|---|---|

| キャッシング | 現金が必要な時にカード会社からお金を貸してもらえるサービス |

クレジットカードのキャッシング機能を利用すれば、コンビニATMでお金を借りられます。

クレジットカードを利用してお金を借りる手順

- キャッシング機能を付加できるか確認する

- キャッシング機能を付加する手続きをおこなう(審査)

- 審査に通過したらショッピングに支障がない金額を確認する

- コンビニATMにクレジットカードを挿入して借り入れをおこなう

キャッシング機能は自動で付加されるサービスではなく、利用するためには事前に審査通過しておく必要があります。

クレジットカードの種類によっては、キャッシング機能が利用できない場合がありますので注意してください。

現在使っているクレジットカードがキャッシングに対応しているかどうかは、会員用ホームページなどで確認できます。

利用できるコンビニについては、以下にまとめましたので参考にしてください。

各クレジットカードに対応しているコンビニATM

| セブン銀行ATM | ローソン銀行ATM | E-net | |

|---|---|---|---|

| ACマスターカード | ◎ | ◎ | ◎ |

| 三井住友VISAカード | ◎ | ◎ | △ |

| JCBカード | ◎ | ◎ | ◎ |

| dカード | ◎ | △ | △ |

| MUFGカード | ◎ | ◎ | ◎ |

| セゾンカード | ◎ | ◎ | ◎ |

| 楽天カード | ◎ | ◎ | ◎ |

| エポスカード | ◎ | ◎ | ◎ |

| イオンカード | × | ◎ | ◎ |

| オリコカード | ◎ | ◎ | ◎ |

利用する店舗が決まっているのであれば、大手コンビニが運営するクレジットカードでキャッシングするのも一つの手段です。

セブンカード・プラスは旅行や出張で海外によく行く人向け

セブン&アイ・ホールディングスが運営するセブンカード・プラスは、全国のセブンイレブンで利用できるだけでなく海外のATMやCDでも借り入れが可能です。

旅行や出張で海外に行く機会が多い人は、セブンカード・プラスで借り入れできるようにしておくと利用できる場面を増やせます。

世界の主要空港・都市・観光地などにあるATMや現地提携金融機関などの窓口で、現地通貨を引き出せます。

引用元: キャッシングサービス|セブンカード公式

現地通貨で借入金を受け取れるため外貨両替をする必要がなく、海外で現金が必要になった際の調達方法として最適です。

よく利用するコンビニがローソンの人は、ローソンPontaプラスを選択するとよいでしょう。

ローソンPontaプラスは対応しているATMが多いため便利

株式会社ロイヤリティマーケティングが運営するローソンPontaプラスは、ローソン銀行はもちろんセブン銀行やイオン銀行でのキャッシングにも対応しています。

ローソンだけでなく、セブンイレブンやミニストップでも借り入れができるということです。

三菱UFJ銀行や三井住友銀行、みずほ銀行などのメガバンクや信用金庫のATMにも対応しており、お金が必要になった際にすぐに近くのATMを見つけられます。

ローソンPontaプラスのキャッシングに対応しているATMは、以下のとおりです。

- ローソン銀行

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- りそな銀行

- 埼玉りそな銀行

- 三井住友信託銀行

- セブン銀行

- イオン銀行

- 農業協同組合

- 漁業協同組合

- ゆうちょ銀行

- ろうきん

- 信用金庫

- 信用組合

データ引用元: 利用可能な金融機関・コンビニエンスストアのATM-ローソン銀行

ゆうちょ銀行ATMが設置してある店舗であれば、ファミリーマートでもキャッシング可能です。

E-net(イーネット)には対応していないため、頻繁に利用するコンビニがファミリーマートの人はファミマTカードでのキャッシングを検討するとよいでしょう。

ファミマTカードは最大150万円までキャッシングできる

ファミマTカードは株式会社ファミリーマートがポケットカード株式会社と提携し、運営しているクレジットカードです。

最大150万円までキャッシング可能となっており、コンビニ系のクレジットカードのなかで唯一、高額の借り入れができます。

利用可能枠は審査によって決められるため誰でも150万円まで借りられるわけではありませんが、借入希望金額が高額な人はファミマTカードを選択するとよいでしょう。

とはいえ、ファミマTカードはあくまでショッピングで利用する人に対するサービスの一環としてキャッシング機能を展開しています。

上述でも紹介した借り入れ専用の商品である消費者金融のカードローンは、最大800万円の高額融資に対応しています。

コンビニでお金を借りるために新たに借入先を選ぶなら、提携ATMが多いうえに即日融資も可能な消費者金融のカードローンを選ぶのが最適です。

ここまでコンビニATMでお金を借りる方法について紹介しましたが、どの借り入れ方法を選択するか決まりましたでしょうか。

おさらいのために、コンビニATMでお金を借りる方法について簡単にまとめておきます。

| 消費者金融カードローン | 唯一、即日融資が可能なため、急いでいる人向け。カード発行なしだから周囲にバレにくい。 |

|---|---|

| 銀行カードローン | 周囲にバレないための配慮をしてもらえないため、内緒で借りたい人には不向き。 |

| キャッシュカード一体型カードローン | 融資に時間がかかるため、急いでいない人向け。 |

| クレジットカードのキャッシング機能 | 現在使っているクレジットカードで借りたい人向け。 |

いずれの方法を選択するにしても、審査に通過しなければ利用できません。

消費者金融のカードローンは、銀行やクレジットカード会社から借り入れできなかった人への融資も積極的におこなっています。

審査通過する自信がある人はどの借り入れ方法を選択しても問題ありませんが、通らない可能性が少しでもある人は消費者金融のカードローンがおすすめです。

コンビニATMの利用時間に気をつけないと必要なときに借りられない

コンビニATMでお金を借りる利点は、24時間365日いつでも借り入れできることです。

しかし金融機関によっては利用時間が定められており、お金を引き出せない時間帯があるので注意してください。

例えば消費者金融のアコムは、毎週月曜日の午前1:00〜5:00にメンテナンスをおこなっており、借り入れができません。

※毎週月曜日 午前1:00〜5:00の間は定期点検のため、ご利用いただけません。

引用元: アコム公式HP

銀行カードローンの中では、auじぶん銀行カードローンの公式HPにも以下のような利用時間についての注意書きがされています。

| ご利用時間 | 原則として、24時間365日

システムメンテナンスのため、以下の時間帯は除きます。

|

|---|

データ引用元: auじぶん銀行カードローン公式HP

メンテナンスの時間帯を把握しておけば、早めにお金を引き出しておくなどの対策を取ることができます。

いざという時に利用できなくて慌てないために、利用可能時間については事前に確認しておいてください。

また、引き出し手数料がかかる点にも注意が必要です。

ATMの利用には110円〜220円の引き出し手数料がかかる

普段コンビニATMを利用している人なら知っていると思いますが、出金には手数料がかかります。

セブン銀行ATMとローソン銀行ATM、E-netのいずれも、引き出し手数料は以下のとおりです。

| 取引金額 | 手数料 |

|---|---|

| 1万円以下 | 110円 |

| 1万円超 | 220円 |

以前は手数料無料の時期もありましたが、現在は廃止されています。

引き出し手数料が気になる人は、ある程度まとめて借り入れをおこなうとよいでしょう。

例えば10万円を借りたい場合、2回に分けると440円の手数料がかかってしまいますが、一度に引き出してしまえば220円で済みます。

多めに借りた場合の利息が気になる人もいると思いますが、消費者金融カードローンには無利息期間があり、期間終了時まで利息がかかりません。

消費者金融カードローンの無利息期間

| 無利息期間 | |

|---|---|

| レイク(旧レイクALSA) | 初回契約日の翌日から最大180日* |

| プロミス | 初回借り入れの翌日から最大30日 |

| アコム | 初回契約日の翌日から最大30日*1 |

| アイフル | 初回契約日の翌日から最大30日 |

| SMBCモビット | なし |

上記の期間内であれば、多めに借りておいてもデメリットがないということです。

ただし銀行カードローンとクレジットカードのキャッシングには無利息期間がないため、借りた金額に対して利息がかかります。

多めに借りておく方法を銀行カードローンやクレジットカードのキャッシングで実施するのは、賢明ではありません。

まとめてお金を借りるのなら、無利息期間の長いレイク(旧レイクALSA)のような消費者金融を利用したほうがよいでしょう。

レイクでお金を借りたい人は、「レイク(旧レイクアルサ)で借りる方法!審査から借入の手順まで全て解説」を合わせてご覧ください。

貸付条件および注釈

※1適用条件 アコムでのご契約がはじめてのお客さま

レイク(旧レイクALSA)の貸付条件

| 極度額 | 1万円~500万円 |

|---|---|

| 貸付利率(実質年率) | 4.5%~18.0% ※貸付利率はご契約額およびご利用残高に応じて異なります。 |

| 遅延損害金(年率) | 20.0% |

| 返済方式 | 残高スライドリボルビング方式、元利定額リボルビング方式 |

| 返済期間・回数 | 最長5年、最大60回 ※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。 |

| 担保・保証人不要 | ◯ |

| 審査 | 有 |

| 利用対象 | 年齢が満20歳以上70歳以下の国内に居住する方、ご自分のメールアドレスをお持ちの方、日本の永住権を取得されている方 |

| 必要書類 | 運転免許証等、収入証明書(契約額に応じて、新生フィナンシャルが必要とする場合) |

| 商号 | 新生フィナンシャル株式会社 |

| 貸金業登録番号 | 関東財務局長(10) 第01024号 日本貸金業協会会員第000003号 |

※収入証明書は、融資限度額が50万円を超える場合必要となります。

無利息期間の注意事項

| 無利息期間の注意事項 |

|

|---|---|

| 180日間無利息の注意事項 |

|

| 60日間無利息の注意事項 |

|

| 30日間無利息の注意事項 |

|

手数料は次回の返済時に清算するのが一般的

コンビニATMでお金を借りるときに発生した引き出し手数料は、次回の返済時に清算されます。

数百円ではありますが、当初の予定より返済額が増えるということです。

どうしても手数料が気になる場合は、金融機関の専用ATMで出金すれば手数料無料で借り入れ可能です。

1回あたりの利用手数料は安くても、何度も利用すれば意外と大きな出費になります。

手数料について気にしない人も、専用ATMが近くにあるときは節約のために利用しても良いかもしれませんね。

カードローン業者の専用ATMで借り入れをするのであれば、店舗数が多いアコムでお金を借りるのが最適です。

アコムについて詳しく知りたい人は、「アコムの審査はやばいって本当?借りたら終わりという口コミや評判の実態」の記事も合わせてご覧ください。

利用明細書を見られると借り入れがバレるので注意

コンビニATMでお金を借りると、その場で利用明細書が発行されます。

利用明細書は取り扱いに注意しないと、周囲に借り入れがバレる要因になりかねません。

例えば、利用明細書をズボンのポケットに入れたまま洗濯に出して、奥さんにバレてしまうケースが考えられます。

コンビニに置いていったのを知人に見られて、バレてしまうケースもあるでしょう。

利用明細書が発行されないように設定したい人もいるかもしれませんが、金融機関は貸金業法によって発行を義務付けられています。

(受取証書の交付) 第十八条 貸金業者は、貸付けの契約に基づく債権の全部又は一部について弁済を受けたときは、その都度、直ちに、内閣府令で定めるところにより、次に掲げる事項を記載した書面を当該弁済をした者に交付しなければならない。

引用元: 貸金業法-電子政府の総合窓口(e-Gov)

利用明細書の発行をなしにすることはできませんので、バレたくない人はしっかりと管理しましょう。

周囲に内緒で借り入れをする方法については、「内緒でバレずにお金を借りるならどこ?周囲に気付かれないカードローン5選」の記事でも詳しく解説していますので合わせてご覧ください。

20万円以上の借り入れをしたいなら複数回の操作が必要

コンビニATMには、出金限度額が設定されています。

高額な借り入れをしたい人は複数回の操作が必要になりますので、注意してください。

コンビニATMの出金限度額は、以下のとおり。

| 1回あたりの出金限度額 | 借入単位 | |

|---|---|---|

| セブン銀行ATM | 20万円 | 1,000円 |

| ローソン銀行ATM | 20万円 | 10,000円 |

| E-net | 20万円 | 1,000円 |

また防犯の観点から、1日あたり50万円以上の借り入れはできません。

スマホATMでお引出しする場合、1日あたりの引出限度額は、磁気ストライプ取引きによる引出限度額(初期設定の場合50万円)が適用されます。

引用元: 1日あたりの利用限度額 | セブン銀行

50万円以上の借り入れをしたい場合は日を改める必要がありますので、高額な借り入れをしたい人は余裕を持って準備しておいてください。

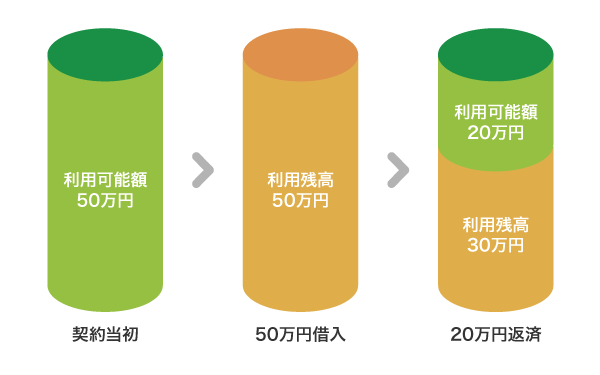

利用限度額内なら何度でも借り入れできるメリットは大きい

カードローンやクレジットカードのキャッシングは、利用限度額内であれば何度でも借り入れできます。

コンビニATMでお金を借りるうえで利用時間と手数料については注意が必要だと言いましたが、それを差し引いても何度でも借り入れできるメリットは大きいのではないでしょうか。

急にお金が必要になる場面は、一度だけとは限りません。

飲み会のために借り入れをした後に結婚式への参列が決まったり、パチンコのためにお金を借りた後に旅行に行きたくなることも十分考えられます。

利用限度額まで借りてしまったとしても、返済を進めれば再度借り入れできるのも嬉しいポイントです。

利用限度額が50万円の場合を例に挙げて、解説していきます。

利用限度額と利用可能額の違い

| 利用限度額 | 審査の結果、決められた上限金額のこと |

|---|---|

| 利用可能額 | 利用限度額から利用残高を差し引いた金額のこと |

上記の図のように、返済すると利用可能額は増えます。

また、しっかりと返済を続けていると利用限度額を増額してもらうことができますので、延滞や滞納をしないようにしましょう。

借り入れ同様、コンビニATMで返済できます。

返済もコンビニATMで可能だから手間がかからない

返済方法は、簡単な方がいいのは言うまでもありません。

カードローンおよびクレジットカードのキャッシングの返済方法は、以下のとおりです。

| カードローン | クレジットカードのキャッシング | |

|---|---|---|

| コンビニATM | ◎ | ◎ |

| 口座振替 | ◎ | ◎ |

| Web返済 | ◎ | × |

| 銀行振込 | ◎ | × |

いずれもコンビニATMによる返済が可能で、面倒な手続きはいりません。

コンビニATMで返済すれば通帳記帳されないので、家族にバレたくない人も安心です。

通帳記帳されても問題ない人は、口座振替にしておくと自動的に引き落としてもらうことができ、返済の手間を最小限に抑えられます。

うっかり忘れて、延滞してしまう心配もなくなりますね。

コンビニATMで返済する場合は手数料が発生しますが、マルチメディア端末による返済を選択すれば節約することが可能です。

Famiポートなどのマルチメディア端末を利用すれば返済手数料は0円

ATMではなく、コンビニに設置してあるマルチメディア端末を利用すると返済手数料はかかりません。

マルチメディア端末とは、チケットの予約やtotoの購入などができる機械のことで、FamiポートやLoppiが代表的です。

FamiポートとLoppiの設置店舗および対応している金融機関について表にまとめましたので、参考にしてください。

| マルチメディア端末 | 設置店舗 | 対応している金融機関 |

|---|---|---|

| Famiポート | ファミリーマート |

|

| Loppi | ローソン、ミニストップ |

|

マルチメディア端末で発行した紙をレジに持って行き、支払いをおこなう必要はありますが、操作手順はとても簡単です。

Famiポートで返済する手順

- トップメニューから「金融サービス/国際送金など」を選択する

- 「借入金のご返済」を選択する

- 金融機関一覧から該当する業者を選択する

- 返済金額を入力すると申込券が発行される

- 申込券をレジに持って行き支払いを済ませ、お客様控えを受け取る

マルチメディア端末で返済できることを知らずにATMを利用すると、損をしてしまいますので注意してください。

インターネットバンキングは手数料無料かつ自宅にいながら返済できる

インターネットバンキングを利用して返済する方法でも、手数料を無料にすることができます。

提携コンビニATMに出向くのが面倒な人は、スマホやパソコンから返済できるインターネットバンキングを利用しましょう。

| Web返済 | 対応金融機関 | |

|---|---|---|

| アコム | ◎ |

|

| プロミス | ◎ |

|

| レイク(旧レイクALSA) | ◎ |

|

| SMBCモビット | × | ー |

| アイフル | × | ー |

インターネットバンキングを利用した返済手順は、以下のとおり。

インターネットバンキングを利用して返済する手順

- 会員ページにログインして「Web返済」に進む

- 利用している金融機関を選択する

- 金融機関のサイトにログインして返済金額を入力する

- 支払いを実行したら振込み完了

支払い方法は自由に選べるので、そのときの都合に合わせて返済してください。

コンビニATMでお金を借りるなら消費者金融のカードローン

コンビニATMでお金を借りたい人は、スマホアプリで借り入れできる消費者金融のカードローンを利用すると良いでしょう。

スマホアプリで借り入れする方法なら、セブンイレブンで即日融資を受けることができます。

ローンカードを発行する必要がなく全てスマホで完結するので、最小限の手間で借り入れができます。

最後に、コンビニATMでお金を借りる方法についてまとめておきます。

- アプリで借りられる消費者金融のカードローンなら即日融資も可能

- アコムは融資スピードにこだわっている

- 即日融資を受けるならセブンイレブンで借り入れをおこなう

- ローソンやファミリーマートで借り入れをするならローンカードが必要

- 銀行カードローンやクレジットカードのキャッシングには約2週間かかる

アイフルの貸付条件

| 商号 | アイフル株式会社 |

|---|---|

| 登録番号 | 近畿財務局長(14)第00218号 |

| 貸付利率 | 3.0%~18.0%(実質年率) |

| 遅延損害金 | 20.0%(実質年率) |

| 契約限度額または貸付金額 | 800万円以内(要審査) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・回数 | 借入直後最長14年6ヶ月(1~151回) |

| 担保・連帯保証人 | 不要 |