給料日前や急な出費などで、少しだけお金が足りなくなって困っている人は多いのではないでしょうか。

家族や友人に頼んで借りる選択肢はあるものの、お金が足りない事実を知られたくないと考えている人もいるかもしれません。

意外と知られていないのですが、5万円程度であれば今日中に借り入れすることが可能です。

ただし5万円程度の少額融資は貸付側の利息による収益が少なくなるため、対応してもらえないケースがあります。

5万円を借りたいなら、少額融資を希望する人への貸付に前向きな金融商品で申し込みましょう。

- 5万円借りたい人に最適な方法は消費者金融

- プロミスのカードローンなら最短30分で5万円を借りられる

- 1万円や3万円など5万円以下でも借入金額は自由

- 来店不要だから自宅でこっそり借りることも可能

- 銀行カードローンは借り入れ最少額が10万円

働いていない人が5万円を借りる方法についても解説していますので、ぜひ参考にしてください。

目次

5万円を借りたいときに最適な方法はカードローン!少額融資に対応

5万円を借りたい人は、少額融資に対応しているカードローンを選びましょう。

フリーローンや多目的ローンなど借入金を自由に使える金融商品は多岐に渡りますが、5万円以下の少額でも借り入れできるのはカードローンのみになります。

5万円を借りられる金融商品を調査した結果は、以下のとおりです。

| 資金使途が自由なローン | 5万円以下の借入 | ターゲット層 |

|---|---|---|

| カードローン | ◯ | 自由な金額で手軽に借りたい人 |

| フリーローン、多目的ローン | × | まとまったお金が必要な人 |

フリーローンや多目的ローンは、まとまったお金が必要な顧客層をターゲットとしているため5万円以下の少額融資に対応していません。

一方でカードローンは手軽にキャッシングしたい人向けに展開されている商品であり、高額融資だけではなく5万円以下の小口融資にも対応してもらえます。

1万円や3万円でも自由な金額を借りられる

カードローンは1万円や3万円など、自由な金額でお金を借りられる利点があります。

例えばアイフルでは1,000円単位で借り入れが可能となっており、必要額に合わせて借入希望額を細かく設定できます。

Q.1,000円から借入れできますか?

A.アイフルATMとセブン銀行ATM・ローソン銀行ATMなら、1,000円単位でお借入れが可能です。また、振込口座登録をされている場合は、銀行への振込融資も1,000円単位でご利用可能です。引用元: アイフル

少額の借り入れに対応しているため、借り過ぎないか心配な人や少しだけ借りたいときにも最適です。

さらにカードローンは、一度審査に通過すると何度でも借り入れが可能になります。

フリーローンや多目的ローンのように借り入れの回数を制限されることもないため、こまめに融資を受けられるのが嬉しいポイントです。

管理人の場合、最初に5万円の融資を受けてからも給料日前や光熱費の支払いがあるときなどに借り入れをして10万円を借りた経験があります。

5万円を借りたい人にカードローンが最適な理由としては、他にも審査に通りやすいことが挙げられます。

少額融資を希望する人は審査に通りやすくなる

カードローンの審査では、5万円程度の少額融資を希望する人が最も優遇されます。

借り入れ金額が少ない人は、返済できなくなる可能性が低いと判断されるからです。

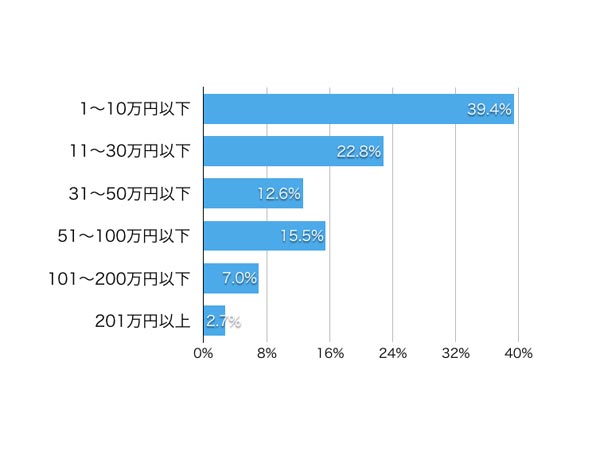

実際に首相官邸の調査では、3年以内に貸金業者からお金を借りている人のうち、40%は借り入れ額が10万円未満であることがわかっています。

| 借入金額 | 割合 |

|---|---|

| 1〜10万円以下 | 39.4% |

| 11〜30万円以下 | 22.8% |

| 31〜50万円以下 | 12.6% |

| 51〜100万円以下 | 15.5% |

| 101〜200万円以下 | 7.0% |

| 201万円以上 | 2.7% |

反対に借入金額が200万円を超える人の割合は2.7%となっており、融資を受けるのが難しいといえます。

つまり、借入金額が少ないほど審査に通過しやすいということです。

5万円程度の借り入れなら、収入が少ない人でも審査に通過できる可能性が高くなります。

アルバイトや学生でも融資を受けられる

アルバイトや学生は収入が少なく、多重債務に陥る可能性があることから高額融資を希望すると審査で不利になるケースがあります。

しかし借りたい金額が5万円程度なら、アルバイトや学生といった収入が少ない人でもカードローンで融資を受けられます。

借り入れ金額が5万円程度であれば、毎月の返済額が数千円でも無理なく完済を目指せると判断されるからです。

カードローンはフリーローンや多目的ローンなどといった他の金融商品よりも貸付の幅が広く、アルバイトの他にもパート主婦や日雇い勤務の人でも貸付対象になります。

ただしアルバイトがお金を借りる場合、勤務日数が少ないと返済能力が低いと判断される可能性があります。

働き始めたばかりでもお金を借りられる方法については、「アルバイトでもカードローンでお金を借りれるの?採用後すぐでも審査に通る?」で詳しく解説していますので参考にしてください。

借入希望額が50万円以下なら年収を細かく確認されない

カードローンで5万円を借りる場合、年収を細かく確認されないのも審査に通過しやすい理由のひとつです。

カードローンでは、借り入れ金額が50万円を超えない限り収入証明書の提出を求められません。

収入証明書が必要になる条件については、日本貸金業協会の公式ホームページにも記載されています。

次のいずれかに該当する貸付けの契約(保証契約を除く)を締結しようとする場合、顧客から資力を明らかにする書面を徴求すること

貸付けの金額(極度方式基本契約にあっては、極度額)が、既存の貸付けの契約の貸付けの残高(極度方式基本契約にあっては、極度額)と合算して50万円を超える貸付けに係る契約引用元: 日本貸金業協会 公式HP

つまり、年収額が少なくても審査で不利にならないということです。

収入証明書を提出すると返済能力に問題があると判断された場合に融資を受けられなくなってしまうため、不安要素がある人はカードローンで申し込むのが得策といえます。

では、5万円を借りたい人に最適なカードローンはどれなのか解説していきます。

5万円借りるならどのカードローンを選ぶべき?大手11社で比較

一口にカードローンといっても様々な商品があり、展開している金融機関は300社以上にも登ります。

5万円を借りたいときはどのカードローンが最適なのか、主要どころの大手11社で実際に借りて調査しました。

カードローンの大手11社を比較した結果は、以下のとおりです。

| カードローン | 借入最少額 | 即日融資 | Web完結 |

|---|---|---|---|

| プロミス | 1,000円から借入可能 | ◯ | ◯ |

| アイフル | 1,000円から借入可能 | ◯ | ◯ |

| アコム | 1,000円から借入可能 | ◯ | ◯* |

| レイクALSA | 1,000円から借入可能 | ◯ | ◯ |

| 三井住友カード カードローン | 10,000円から借入可能 | ◯* | ◯ |

| SMBCモビット | 1,000円から借入可能 | ◯ | ◯ |

| 楽天銀行スーパーローン | 1万円から借入可能 | × | ◯ |

| ジャパンネット銀行カードローン | 1万円から借入可能 | × | ◯ |

| 三菱UFJ銀行カードローン バンクイック | 10万円から借入可能 | × | ◯ |

| みずほ銀行カードローン | 10万円から借入可能 | × | ◯ |

| 三井住友銀行カードローン | 10万円から借入可能 | × | ◯ |

※在籍確認が行われる場合がございます。

※お申し込みの時間帯や審査の状況によって、当日中のご融資ができない場合があります。

カードローンのなかでも、消費者金融なら最少1,000円から借り入れできます。

5万円以下の少額融資に前向きなうえ、即日融資に対応しているためその日のうちに借入金を受け取ることが可能です。

一方で銀行が展開するカードローンでは、三菱UFJ銀行やみずほ銀行など5万円未満の借り入れに対応していないケースがあります。

審査時間も長く、最短翌日の融資になってしまいますので早く5万円を借りたいのなら融資スピードの早い消費者金融で申し込んだほうが良いでしょう。

今日中に5万円を借りたいなら即日融資が可能な消費者金融を選ぼう

消費者金融は即日融資のサービスを展開しており、Webで申し込むとその日のうちに借入金を受け取れます。

融資スピードがとにかく早く、申し込みから最短60分以内で借入金を受けることが可能です。

消費者金融で実際に申し込み、融資スピードを調査した結果は以下で表にまとめましたので参考にしてください。

| 消費者金融 | 融資スピード | バレない | 無利息期間 |

|---|---|---|---|

| プロミス | 最短30分 | ◯ | ◯ |

| アイフル | web申し込みなら最短25分 | ◯ | ◯ |

| アコム* | 最短30分 | × | ◯ |

| レイクALSA | Webで最短25分融資も可能* | ◯ | ◯ |

| 三井住友カード カードローン* | 最短5分* | ◯ | × |

| SMBCモビット | 最短60分 | × | × |

※18〜19歳の方は契約に至りづらい可能性がございます。収入証明書のご提出も必要になりますので、ご準備をお願いいたします。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※三井住友カードのカードローンは信販・クレジット系のカードローンです。

※最短5分の会員番号発行は、新規契約時点でのご利用枠が50万円でのお申込みとなります。

※最短5分の会員番号発行 受付時間:9:00〜19:30

管理人が実際に借りてみたところ、6社すべての消費者金融でその日のうちに5万円を借りられました。

銀行カードローンと違って審査の待ち時間も短く、すぐに借りられるかどうか通知してもらえたのも嬉しいポイントです。

AIスコアリングシステムを採用しているので審査時間が最短30分

消費者金融の審査ではAIスコアリングシステムが採用されており、最短30分で貸付の可否がわかります。

AIスコアリングシステムとは、申込者の年収や年齢といった個人情報からAIが数値化した点数を元に貸付の可否を判断する仕組みのことです。

人の手による作業を極限まで少なくしているため無駄な時間がなく、スピーディーな審査を実現しています。

そのため融資までの待ち時間が短縮され、その日のうちに借入金を受け取ることが可能です。

銀行カードローンは審査の厳格化によって時間がかかり、即日融資を停止している状態のため借り入れを急いでいるなら消費者金融で申し込んだほうがよいでしょう。

国内の銀行各行はカードローンなど新規の個人向け融資で審査を厳しくする。来年1月から警察庁のデータベース(DB)への照会で審査に時間をかけ、即日の融資を停止する。

引用元: 日本経済新聞

ただし、注意すべきなのは電話や郵送といった方法で申し込むと融資までの時間が長引くということです。

管理人が最短時間で5万円を借りられた方法を、詳しく解説していきます。

Web申し込みで振込融資を選択すると最短ルートで借りられる

消費者金融で今すぐにお金を借りたいのなら、Web申し込みで振込融資を選択しましょう。

Web申し込みは入力した名前や年収などの情報がそのまま保存され、オペレーターの手間がなくなるため優先的に審査を進めてもらえます。

さらに振込融資を選択すると、審査通過後最短10秒で銀行口座へ借入金を送金してもらえます。

店頭窓口や自動契約機へ出向く必要がなく、最短時間で融資を受けることが可能です。

実際に管理人がWeb申し込みで融資を受けた際の手順と、かかった時間を紹介しますので参考にしてください。

-

Webで申し込む(10分)

-

必要書類の提出(10分)

-

審査(30分)

-

在籍確認(10分)

-

借入金の送金

管理人は、上記の手順で60分以内に5万円を借りられました。

店頭窓口へ出向いて順番を待ったり、長時間待たされたりすることもないのでスムーズに借入金を受け取れた印象があります。

では実際に、申し込みから最短60以内で5万円を借りられる消費者金融を紹介していきます。

プロミスのアプリローンなら原則24時間最短10秒で振込融資が可能

プロミスのアプリローンは、原則24時間最短10秒で振込融資に対応してもらえるのが特徴です。

Web申し込み後にアプリローンをインストールすると、早朝や夜中でも振込融資を依頼できます。

コンビニATMのスマホ取引にも対応しているので、すぐに借入金を受け取りたいときにも役立ちます。

さらにプロミスは最大金利が4.5%〜17.8%となっており、消費者金融のなかで最も適用利率が低いので利息を抑えたい人にも最適です。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

アイフルはコンビニATMですぐに借入金を受け取れる

アイフルは公式アプリを展開しており、セブン銀行ATMやローソン銀行ATMでスマホ取引を利用するとその場で借入金を受け取れます。

web申し込みなら最短25分で審査結果が通知されるため、待ち時間が少ない利点があります。

もちろん即日融資にも対応しており、申し込み後最短60分で借り入れが可能です。

さらに最大30日間の無利息期間があるので、お得に借りたい人にも向いています。

アコムなら土日でも審査対応!最短30分で結果がわかる

アコムは、土日などの休日でも審査に対応してもらえるのが最大の魅力です。

店舗の営業時間に関係なく、最短30分で審査結果を通知してもらえます。

もちろん土日の即日融資も可能で、審査通過後はWebから24時間いつでも振込融資の依頼ができます。

ローンカードで利用したい場合は、Web申し込み後に自動契約機へ出向くと最短即日で発行できるのでスマホに詳しくない世代にも最適です。

※18〜19歳の方は契約に至りづらい可能性がございます。収入証明書のご提出も必要になりますので、ご準備をお願いいたします。

レイクALSAならスマホひとつで最短25分融資が可能

レイクALSAはスマホひとつで借り入れが完結し、Webで申し込むと自宅にいながら最短25分融資を受けることも可能です。 *

Webで申し込み、審査通過後に5万円の振込融資を依頼するだけで借入金を銀行口座へ送金してもらえます。

5万円以下の少額融資にも前向きな姿勢があり、1,000円単位で自由に借りられるのも嬉しいポイントです。

すぐに借入金を受け取りたい人は、公式アプリを利用するとセブン銀行ATMで借入金を引き出せます。

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

三井住友カード カードローンならWeb申し込みで最短5分融資が可能

三井住友カードのカードローンは、Webで申し込むと最短5分で振込融資が可能になります。*

原則24時間いつでも即時振込に対応してもらえ、土日や夜間でもスマホを操作するだけで5万円を借りられます。

さらに最大金利は15.0%なので、他社のカードローンよりも利息を抑えることが可能です。

利息を抑えて5万円を今すぐ借りたいのなら、三井住友カードのカードローンを選んでおけば間違いないでしょう。

※最短5分の会員番号発行は、新規契約時点でのご利用枠が50万円でのお申込みとなります。

※最短5分の会員番号発行 受付時間:9:00〜19:30

無利息期間サービスで利息が発生しないのも嬉しいポイント

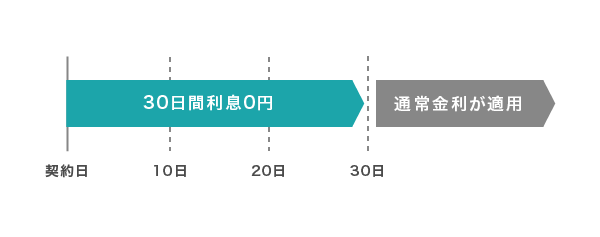

上述で解説した消費者金融は、顧客サービスとして無利息期間を展開しています。

無利息期間とは、期間中に何度借り入れをしても利息が0円になるサービスのことです。

例えばアイフルで5万円を借りた場合、初回契約であれば30日間の無利息サービスが適用されます。

借り入れ金額を増やして10万円借りたとしても、期間内に完済してしまえば利息の負担はありません。

期間終了後は通常金利が適用されますが、完済できなかった場合であっても借入残高に対して利息が発生するため通常よりも利息を抑えることが可能です。

詳しくは、「低金利カードローンを一覧で比較!年間3万円以上の利息を節約したい人向け」の記事でも解説していますので合わせてご覧ください。

安い金利で借りられると返済総額が少なくなり、パート勤めなどで収入が少ない人でも支払いの負担が軽くなる利点があります。

消費者金融は無利息期間があるうえ、収入が少ない人への貸付にも前向きなのでまさに一石二鳥です。

パートで消費者金融の審査に通過したい人は、「パートがお金を借りる方法は?カードローンなら週2勤務でも審査に通過できる」を参考にしてください。

無利息期間は消費者金融が独自で展開しているサービスであり、銀行カードローンでは対応していないので覚えておきましょう。

消費者金融はお得に借りられる他に、借り入れが周りにバレにくいのも利点のひとつです。

スマホ完結だから来店不要!誰にも内緒で借りられる

上述で紹介した消費者金融はスマホ完結となっており、店舗や自動契約機へ出向く必要がありません。

申し込みから借り入れまですべての手順がスマホで完結するため、店舗や入店するところを誰かに目撃されない利点があります。

さらにWeb上で振込融資を依頼し、そのまま借入金を送金してもらえるのでローンカードを発行する必要がないのもバレずに借りられる理由のひとつです。

家族に知られたくない場合はカードレスで利用しよう

家族に内緒で借りたい場合は、申し込み時にカードレスを選択するのが得策です。

キャッシングが家族にバレてしまう最大の原因は、郵送物が自宅に届くことだからです。

例えばカードレスを選択しない場合、自宅にローンカードが同封された郵送物が届いてしまいます。

しかしカードレスでの利用を希望すると、ローンカードが発行されないため自宅に郵送物が届きません。

それでもローンカードで借り入れしたい場合は、Web申し込み後に自動契約機で即日発行するとよいでしょう。

内緒で借りたい人に最適な方法については、「内緒でバレずにお金を借りるならどこ?周囲に気付かれないカードローン5選」で詳しく解説していますので合わせてご覧ください。

在籍確認の電話連絡をなしにすると会社にもバレない

家族だけではなく会社にもキャッシングがバレたくない人は、在籍確認の電話連絡をなしにしてもらいましょう。

在籍確認とは、働いているか確かめる目的でオペレーターが勤務先へ電話をかける手法のことです。

オペレーターは個人名で名乗るので貸金業者であることはバレづらいのですが、受け答えがたどたどしいので感の良い人には気づかれてしまいます。

しかし消費者金融なら、氏名と勤務先の会社名が掲載された書類を提出することで電話連絡を回避できる可能性があります。

実際に管理人は勤めている会社の社員証を提出し、電話連絡なしに応じてもらえました。

その後会社へ電話連絡をされることは一切なかったので、上司や同僚にバレたくない人に最適な方法です。

勤務先への電話連絡を回避できるカードローンは、「在籍確認なしのカードローンで借り入れをするならどこ?電話連絡なしにできる!」で紹介していますので合わせてご覧ください。

消費者金融には、勤務先への電話連絡や郵送物なしといった様々な顧客サービスが展開されています。

反対に、銀行カードローンは少額の融資に対応していないので覚えておきましょう。

銀行カードローンは利益を重視しているので少額融資に消極的

上述でカードローンは少額の借り入れに対応しているといいましたが、銀行カードローンは5万円以下の少額融資に対応していません。

銀行カードローンは消費者金融と違って金利が低く、5万円以下の借り入れは利益がほとんど出ないからです。

利益の少ない借り入れが多くなると経営破綻してしまうリスクがあるため、以下のように最低借入額を高めに設定しています。

| 銀行カードローン | 借入最低額 | 金利 |

|---|---|---|

| 三菱UFJ銀行カードローン バンクイック | 10万円から10,000円単位で借入可能 | 1.8~14.6% |

| みずほ銀行カードローン | 10万円から10,000円単位で借入可能 | 2.0〜14.0% |

| 三井住友銀行カードローン | 10万円から10,000円単位で借入可能 | 4.0〜14.5% |

最低でも10万円は借りなければならず、支払う利息が増えてしまいます。

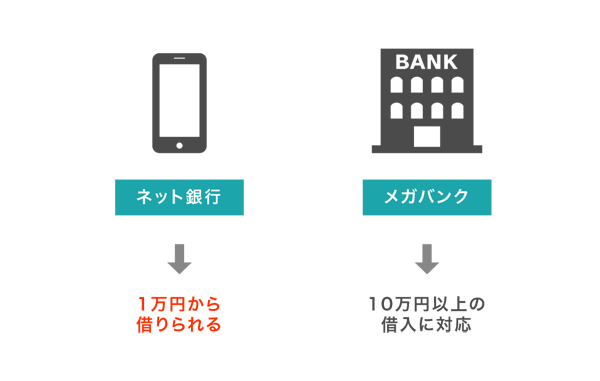

しかしネット銀行のカードローンであれば、メガバングの貸付対象にならない顧客層をターゲットとしているため少額融資に対応してもらえます。

1万円から借り入れが可能なネット銀行が狙い目

楽天銀行やジャパンネット銀行といったネット銀行のカードローンは、2000年以降に創立されたばかりの新しい金融機関です。

デジタルリテラシーの高い若年層がキャッシングしやすい環境を整えるため、上述したメガバンクと違って1万円単位の借り入れに対応しています。

申し込みから借り入れまでWeb完結となっており、メガバンクのように店頭窓口へ出向く必要がないのも嬉しいポイントです。

5万円以下の借り入れに対応してもらえるネット銀行カードローンについては、下記で表にまとめましたので参考にしてください。

| ネット銀行カードローン | 5万円以下の借入 | 金利 | 融資スピード |

|---|---|---|---|

| 楽天銀行スーパーローン | ◯ | 1.9~14.5% | 最短翌日 |

| ジャパンネット銀行カードローン | ◯ | 1.59~18% | 最短5日 |

| イオン銀行カードローン | ◯ | 3.80~14.8% | 最短1週間 |

ネット銀行のなかでも、楽天銀行スーパーローンは最短翌日にお金を借りられる利点があります。

ネット銀行ならではの金利で、利息が増えづらいのも嬉しいポイントです。

初回契約の場合は楽天市場でも利用できる楽天ポイントが1,000円分もらえますので、ぜひ申し込んでみてはいかがでしょうか。

限度額の枠を大きくすると金利を引き下げてもらえる

楽天銀行を含めた銀行カードローンは、元々の適用利率が低いうえ、5万円借りる場合であってもあえて限度額の枠を大きくすると金利をさらに引き下げてもらえます。

例えば楽天銀行スーパーローンでお金を借りる場合、限度額の枠が10万円だと14.5%の金利が適用されますが、300万円にしておくことで12.5%になります。

たった2.0%と思う人もいるかもしれませんが、1年後には支払う利息に1,000以上の差ができるので少しでも無駄なお金を削減したいのであれば限度額の枠を大きくするほうが賢明です。

ただし消費者金融のような無利息期間サービスの展開はなく、初回借入をした時点で利息が発生しますので覚えておきましょう。

無職がどうしても5万円必要なら審査なしの借入方法を選ぼう

無職の人が5万円を借りたい場合は、審査なしの借り入れ方法を選びましょう。

上記で紹介したカードローンは働いて収入のある人を貸付対象としており、無職の場合は審査に通過できないからです。

貸金業法では多重債務を防止する目的で、返済能力を超える貸付が禁止されています。

全ての借入れについて、①借入れの際の返済能力の調査義務、 ②返済能力を超える貸付けの禁止

引用元: 貸金業法等の改正について-金融庁

審査では働き先や年収を確認され、無職であることがバレると返済を続けられないと判断されて貸付を断られてしまいます。

しかし審査なしの借り入れ方法なら、働き先や年収を確認されないため働いていなくてもお金を借りることが可能です。

審査なしの借り入れ方法としては、有担保のローンなどが挙げられます。

有担保で借りる方法なら返済能力があると判断される

有担保の借り入れ方法は、保険や土地などといった価値のあるものを預けて、その査定額の範囲内でお金を借りる仕組みとなっています。

返済ができなくなっても担保を売却したお金で完済できるため、収入のない無職でも借り入れが可能です。

有担保の貸付で債務不履行となった場合の処理方法については、法務省の公式ホームページにも記載されています。

債務者が債務を履行しない後、担保権者は、いずれか又は全ての担保物を売却、賃貸、使用許諾又はその他処分することができる。

引用元: 担保取引に関する法律-法務省

つまり、無職でも返済能力があると判断されるということです。

担保となる物品があれば、収入の有無に関係なく誰でも貸付対象になります。

例えば、生命保険に加入している人は解約返戻金を担保にお金を借りられます。

生命保険を担保にする契約者貸付

契約者貸付とは、生命保険に加入して掛け金を支払っている人がお金を借りられる制度のことです。

毎月積み立てたお金を担保にして借り入れする仕組みとなっており、解約返戻金の7割〜9割程度まで借りられます。

カードローンのような審査はなく、加入している保険の担当者へ申請するだけでお金を借りられる利点があります。

ただし借入総額が解約返戻金の範囲を超えると、契約の解除になって保障を受けられなくなってしまいますので借り入れする際は5万円程度に抑えておくのが賢明です。

契約者貸付については、「生命保険でお金を借りる?契約者貸付制度なら保障を受けたまま解約なしで借入可能」で詳しく解説していますので合わせてご覧ください。

生命保険に加入していない人は、スマホやバッグを担保にするのもいいかもしれません。

スマホやブランド品を担保に質屋で借りる

あまり知られていませんが、質屋ではスマホやブランド品などの物品を元手にお金を借りられます。

借り入れ限度額は買取価格の7〜8割となっており、預けた物品の査定額が高いほど高額な借り入れが可能になります。

例えばスマホを預けたときに借りられる金額の相場は、31,500〜80,000円です。

質屋に物品を預けるとその日のうちに借入金を受け取れるため、早く5万円を借りたい人にも向いています。

ただし、返済が滞ると預けた物品を売却されてしまいますので覚えておきましょう。

スマホやブランド品を担保に5万円を借りたい人は、「質屋でお金を借りるには?無審査で即金を手に入れられる方法は質入れのみ」を合わせてご覧ください。

親や夫などと同居している人は、配偶者貸付で5万円を借りられます。

夫や妻の収入で借りる配偶者貸付なら無収入でも貸付対象になる

配偶者貸付とは、夫や妻の収入と合わせて年収の3分の1までお金を借りられる方法のことです。

夫または妻に収入があれば、申込者が働いていなくても返済能力があると判断されます。

例えば夫に300万円の年収がある場合は、無職の専業主婦でも100万円まで借り入れが可能です。

ただし配偶者貸付に対応しているのは一部の銀行カードローンや消費者金融のみとなっており、どこでも借り入れできるわけではありません。

配偶者貸付に対応している借り入れ方法については、「専業主婦でも借りれるカードローンは?収入がなくても自分名義で借り入れ可能」で詳しく紹介していますので参考にしてください。

クレジットカードを持っている人は、キャッシング枠で5万円を借りるのもひとつの手段です。

既存のクレジットカードでキャッシング枠を使う

クレジットカードの機能には、買い物ができるショッピング枠とお金を借りられるキャッシング枠の2種類があります。

所持しているクレジットカードにキャッシング枠が付帯している人は、審査なしでお金を借りることが可能です。

クレジットカードにキャッシング枠が付帯されている人は、カードを発行した際に審査が済んでいるため新たに申し込む必要はありません。

手持ちのクレジットカードをコンビニATMに挿入し、借りたい金額を入力するだけで借入金を引き出せます。

ただし、所持しているクレジットカードにキャッシング枠が付帯されていない場合は新たに申し込む必要があります。

キャッシング枠を開設する際には審査が必要になり、無職の場合は通過できませんので他の借り入れ方法を検討したほうがよいでしょう。

審査なしの借り入れ方法ではありませんが、国の公的融資制度では無職でも貸付対象になるケースがあります。

どこからも借りられない場合は公的融資制度を利用しよう

無職の人がどこからもお金を借りられない場合は、市役所などで設けられている公的融資制度を利用するのもひとつの手段です。

上記の借り入れ方法と違って審査がありますが、生活が苦しい国民を支援する目的があるため無職でも借り入れできるケースがあります。

無職の人が貸付対象になる公的融資制度は、以下の2種類です。

| 公的融資制度 | 無職の借り入れ | 対象者 |

|---|---|---|

| 生活福祉資金貸付制度 | ◯ | 失業などにより継続的に生活費が足りない人 |

| 求職者支援資金融資 | ◯ | ハローワークで職業訓練を受けている人 |

これらの公的融資制度は、やむを得ない理由で働けず、生活費が足りない人を救済するために設けられています。

そのため、無職で収入のない人でも審査に通過できる利点があります。

ただし1ヶ月に必要な生活費が算出され、支給される仕組みとなっているので5万円のみを借りることはできません。

継続的に融資を受ける形になるため、審査なしの借り入れ方法に申し込んでも借りられなかった場合の最終手段として検討しましょう。

公的融資制度については、「国からお金を借りる個人向け公的融資制度|手続きをすれば貸付してもらえる制度は?」の記事で詳しく解説していますので合わせてご覧ください。

著者情報