お金借りる方法には様々な選択肢があり、利用者の状況によって最適な借入方法は異なります。

しかし、どのような状況であっても早く借りられるに越したことはないのではないでしょうか。

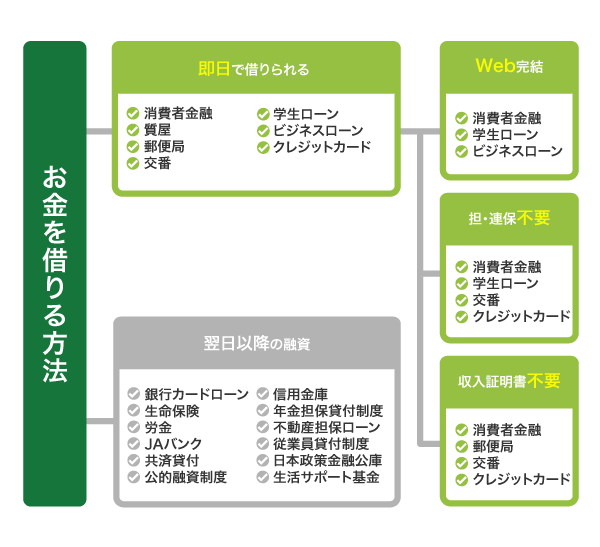

金融機関でお金を借りると申し込みから融資までに一週間かかるのが一般的ですが、なかには即日で借りられる方法もあります。

- 即日でお金を借りるなら消費者金融のカードローン

- その他の借入方法は審査に一週間程度かかるので急いでいる人には向かない

- Web申し込みなら最短20分融資も可能なアコムの利用が一番早くお金借りる方法*1

消費者金融は内閣総理大臣の許可のもと営業している業者のため、申し込みから返済が終わるまで安心して利用できます。

貸金業務取扱主任者資格試験制度を創設した上で、資格試験に合格し内閣総理大臣の登録を受けた貸金業務取扱主任者を営業所等ごとに配置することを貸金業者に義務付ける。

引用元: 貸金業の規制等に関する法律-参議院

この記事では、消費者金融のカードローンで即日融資を受ける方法や審査に通過するコツについて解説しています。

審査に通過するコツを知っておけば、最短30分で現金を手に入れることが可能です。

その他の選択肢や審査なしでお金借りる方法についても合わせて紹介していきますので、ぜひ参考にしてください。

注釈

※1お申込時間や審査によりご希望に添えない場合がございます。

お金借りる方法|即日で借りたいなら選択肢はどこが最適?

お金を借りる方法を選ぶときは、申し込みから融資までの手続きが迅速かどうかを確認しましょう。

手続きに時間がかかる借り入れ方法を選んでしまうと、必要なときにお金を借りられません。

様々な借り入れ方法のなかで、その日のうちに借りられる方法は以下のとおりです。

借り入れ方法ごとの具体的な融資スピードを表にまとめましたので、参考にしてください。

| 融資スピード | 即日融資 | Web取引 | 担・連保不要 | 収入証明書不要 | |

|---|---|---|---|---|---|

| 消費者金融で借りる | 最短30分 | ◯ | ◯ | ◯ | ◯ |

| 銀行カードローンで借りる | 最短2営業日 | × | ◯ | × | × |

| ネット銀行で借りる | 最短翌営業日 | × | ◯ | × | × |

| 生命保険の契約者貸付を利用する | 最短3日後 | × | × | × | ◯ |

| 質屋で借りる | 最短即日中 | ◯ | × | × | × |

| 労金(ろうきん)で借りる | おおよそ3週間 | × | × | × | × |

| 郵便局(ゆうちょ銀行)で借りる | 窓口の混雑具合による | ◯ | × | × | ◯ |

| JAバンク(農協)で借りる | 1週間〜3週間 | × | × | ◯ | × |

| 中小消費者金融で借りる | 最短即日 | ◯ | × | ◯ | × |

| 生活サポート基金で借りる | 最短1週間 | × | × | × | × |

| 国から借りる | 1ヶ月程度 | × | × | ◯ | × |

| 交番で借りる | 最短即日 | ◯ | × | ◯ | ◯ |

| 信用金庫で借りる | 最短1週間 | × | × | × | × |

| 年金担保貸付制度を利用する | 1ヶ月程度 | × | × | × | × |

| 不動産担保ローンで借りる | 1ヶ月程度 | × | × | × | × |

| 学生ローンで借りる | 最短即日 | ◯ | ◯ | ◯ | × |

| 会社から借りる | 最短1週間 | × | × | ◯ | ◯ |

| 日本政策金融公庫で借りる | 最短3週間 | × | × | × | × |

| ビジネスローンで借りる | 最短即日 | ◯ | ◯ | × | × |

| クレジットカードで借りる | 最短即日 | ◯ | × | ◯ | ◯ |

| 共済貸付で借りる(公務員) | 翌月 | × | × | × | × |

融資スピードが最も早いのは、申し込みから最短30分で融資を受けられる消費者金融のカードローンです。

Web取引に対応しているため来店する必要がなく、空き時間にいつでも申し込みできるのも急いでいる人にとって利点と言えます。

担保や連帯保証人も不要なため、複雑な手続きに時間を取られることもありません。

消費者金融と同じく銀行カードローンもWeb取引などのサービスをおこなっていますが、審査に一週間以上かかる場合が多く、今すぐ借りたい人には不向きな借り入れ方法です。

即日融資サービスから手を引いた銀行カードローン

銀行カードローンは多重債務者を削減する取り組みのひとつとして、個人向け即日融資の停止を発表しています。

上記の取り組みは、経済の持続可能性に配慮するサステナブル経営にもつながっており、銀行業界自体が前向きに実施しています。

国内の銀行各行はカードローンなど新規の個人向け融資で審査を厳しくする。来年1月から警察庁のデータベース(DB)への照会で審査に時間をかけ、即日の融資を停止する。

引用元: 日本経済新聞

つまり審査基準が厳しくなり、即日中の結果通知ができなくなったということです。

即日融資が受けられないだけでなく審査通過も難しいため、今すぐお金が必要な場合は消費者金融で申し込むことをおすすめします。

目次

- 1 お金借りる方法|即日で借りたいなら選択肢はどこが最適?

- 1.1 今すぐお金を借りられるのは消費者金融のカードローン

- 1.1.1 振込融資を希望するなら申し込みから最短20分で送金してもらえるアコム

- 1.1.2 どうしても銀行で借りたいなら楽天銀行スーパーローン

- 1.1.3 コンビニATMで即日借り入れしたいならWeb完結のアイフル

- 1.1.4 土日や夜間に申し込むなら瞬フリ対応のプロミス

- 1.1.5 最短15秒で審査の結果がわかるレイク(旧レイクALSA)

- 1.1.6 電話連絡や郵送物なしで借りたいならSMBCモビット

- 1.1.7 24時間いつでも最短5分融資が可能な三井住友カード カードローン

- 1.1.8 dスマホローンはドコモで回線契約をしている人への対応が柔軟

- 1.1.9 LINEポケットマネーは借入金をLINE Payに直接チャージして手早く使える

- 1.1.10 スマホひとつで借入から返済まで可能なORIX MONEY(オリックスマネー)

- 1.1.11 レディースローンがあるベルーナノーティスは女性でも利用しやすい

- 1.2 担保や連帯保証人不要で即日中の借り入れが可能

- 1.3 収入証明書の提出なしで50万円まで借りられる

- 1.4 電話連絡や郵送物をなしにできるからキャッシングがバレにくい

- 1.5 近くのコンビニATMでお金を借りれるから便利

- 1.1 今すぐお金を借りられるのは消費者金融のカードローン

- 2 即日中に消費者金融カードローンの審査に通過してお金を借りるコツ

- 3 審査に通らない人必見!あなたも借りれるおすすめのキャッシング方法

- 3.1 専業主婦がお金を借りるなら配偶者貸付に対応の銀行カードローン

- 3.2 パートで収入を得ている人は地域密着型の信用金庫なら審査に通りやすい

- 3.3 未成年を貸付対象にしている金融機関は少ない

- 3.4 年金受給者なら年金担保貸付制度を利用してお金を借りれる

- 3.5 JAバンク(農協)なら高齢者でも最大5,000万円まで借りれる

- 3.6 労金(ろうきん)のカードローンは収入が少ない派遣社員でも融資を受けられる

- 3.7 正社員なら社内審査だけで会社の従業員貸付制度を利用できる

- 3.8 信用情報に傷がある公務員でも共済組合の貸付から借り入れ可能

- 3.9 個人事業主なら日本政策金融公庫の融資制度で事業資金を借りられる

- 3.10 おまとめローンは他社借入があってもお金を借りることができる

- 3.11 生活サポート基金は自己破産した人が資金調達できる唯一の方法

- 3.12 生活福祉資金貸付制度はどこからも融資を受けられない人の味方

- 3.13 生活保護受給者がお金を借りるなら生命保険を担保にする契約者貸付

- 4 審査なしでお金を借りたい!無職でもキャッシングできる3つの借り方

今すぐお金を借りられるのは消費者金融のカードローン

消費者金融カードローンの即日融資サービスは、他の借入方法にはない強みです。

審査のスピードが早く、最短30分ほどで結果が通知されます。

とはいえ消費者金融は大手から中小企業まで複数社あり、どのカードローンを選んだら良いのかわかりませんよね。

審査時間や金利を調査し、おすすめのカードローンを以下にまとめました。

調査方法および概要に関しては、ランキングの根拠に関する詳細をご確認ください。*

| 融資スピード | 無利息期間 | 金利 | 24h振込融資 | |

|---|---|---|---|---|

| アコム | 最短20分*1 | 初回契約日の翌日から最大30日*2 | 3.0〜18.0% | 可 |

| アイフル | 最短18分* | 初回契約日の翌日から最大30日 | 3.0〜18.0% | 可 |

| プロミス* | 最短3分審査(回答)* | 初回借り入れの翌日から最大30日 | 4.5〜17.8% | 可 |

| レイク | Webで最短15秒 | 初回契約日の翌日から最大180日* | 4.5〜18.0%(年率) | 可 |

| SMBCモビット | 最短60分 | なし | 3.0〜18.0% | 可* |

| 三井住友カード カードローン* | 最短5分* | なし | 1.5~15.0% | 可 |

※ランキングの根拠(2022年)はこちら

※ランキングの根拠(2023年)はこちら

※ランキングの根拠(2024年)はこちら

管理人が上記の消費者金融5社で申し込みをしたところ、アコムが最も早く融資をしてくれました。

他の消費者金融でも即日キャッシングは可能ですが、少しでも早く現金を手に入れたい人は初めからアコムで申し込みをするとよいでしょう。

注釈

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※SMBCモビットの場合、曜日や時間帯によって翌日以降になることがあります。

※三井住友カードのカードローンは信販・クレジット系のカードローンです。

※最短5分発行は、新規契約時点でのご利用枠が50万円でのお申込みとなります。

※最短5分発行 受付時間:9:00〜19:30

※お申込み時間や審査状況によりご希望に添えない場合があります。

※1お申込時間や審査によりご希望に添えない場合がございます。

※2適用条件 アコムでのご契約がはじめてのお客さま

※無利息期間経過後は通常金利適用となります。

※初回契約翌日から無利息適用となります。

※Webで初めてお申込みで60日無利息

振込融資を希望するなら申し込みから最短20分で送金してもらえるアコム

アコムならATMに出向かなくても、申し込みから最短20分で銀行口座に振込融資してもらえるため、急な出費にも対応可能です。*1*2

また他社より契約実績があることから貸し倒れされる割合を表すデフォルト率が低く、融資に前向きな一面があります。

大手5社の新規貸付件数

| 新規貸付件数 | 新規申込者数 | |

|---|---|---|

| アコム | 261,873件 | 601,192件 |

| アイフル | 19,752件 | 67,193件 |

| プロミス | 20,940件 | 56,425件 |

| SMBCモビット | ー | ー |

| レイク(旧レイクALSA) | ー | ー |

データ参照元: アコム株式会社|IR情報

SMBCコンシューマーファイナンス株式会社|月次データ

アイフル企業|IR情報

アコムは「はじめてのアコム」というように1社目のカードローンに選ばれることが多く、人気なカードローンとなっています。

>> アコムの3秒診断はこちら

注釈

※1金融機関・お申込時間帯によってはご利用いただけない場合がございます。

※2お申込時間や審査によりご希望に添えない場合がございます。

どうしても銀行で借りたいなら楽天銀行スーパーローン

消費者金融より銀行で借りたいという強いこだわりがある人には、ネット銀行の楽天銀行スーパーローンがおすすめです。

楽天銀行スーパーローンは、融資に時間がかかる銀行カードローンのなかで、最短翌日融資に対応している商品になります。

消費者金融でおこなわれているような郵送物なしのサービスはおこなっていませんが、楽天銀行のローンカードはキャッシュカードとかなり類似しています。

そのため財布に入っていても、パッと見ただけではローンカードとは思われません。

会社に在籍確認の電話連絡がきますが、キャッシュカードを作ったと言えば怪しまれないはずです。

ネームバリューのある銀行での借り入れを希望する人は、楽天銀行スーパーローンで申し込みましょう。

>> 楽天銀行スーパーローンの公式サイトはこちら

コンビニATMで即日借り入れしたいならWeb完結のアイフル

今日中に近くのコンビニATMで現金を引き出したい人は、Web完結のアイフルがおすすめです。

実際に管理人は、審査に通過した後に専用アプリをダウンロードして、カードレスで即金を手に入れました。

平日14時までに契約すれば、当日中に銀行口座へ振り込んでもらうことも可能。

郵送物なしで借り入れでき、家族バレのリスクを回避できる点も嬉しいポイントです。

またアイフルは消費者金融で唯一メガバンクグループに属さない独立系消費者金融で、独自の審査基準を設けて運営しています。

審査基準ギリギリの人でも、融通を利いてもらえるということです。

まずは3秒診断で借り入れ可能かチェックしてみましょう。

>> アイフルの3秒診断はこちら

土日や夜間に申し込むなら瞬フリ対応のプロミス

プロミスの特徴は、原則最短10秒で振込融資をしてもらえる瞬フリというサービスがあることです。

土日や夜間を含む24時間365日対応しており、審査回答時間の9:00〜21:00までに審査通過すれば当日振込もしてもらえます。

全国銀行協会に加盟していないため自由な運営ができ、利用者目線のサービスを展開していることでも有名です。

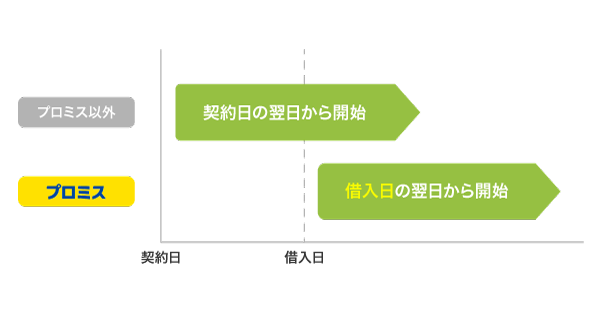

例えば他社より最高金利が低かったり、無利息期間が契約日ではなく初回借り入れの翌日から始まったりするのはプロミスならではのサービスになります。

いざという時のために契約だけしておきたい人は、初回借り入れの翌日から無利息期間が適用されるプロミスを選ぶと最大限に利息を抑えられます。

>> プロミスの3項目カンタン診断をしてみる

注釈

※お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

最短15秒で審査の結果がわかるレイク(旧レイクALSA)

レイク(旧レイクALSA)の15秒診断で借り入れ可能と表示された場合、Web申し込みで最短25分融資も可能です。*

実際に管理人が利用したところ、32分で融資してもらうことができました。

2018年4月1日に誕生したばかりのレイク(旧レイクALSA)は、他の消費者金融と肩を並べるために積極的に新規顧客を増やしています。

他社より無利息期間が長く設定されており、利息を抑えられるのもレイク(旧レイクALSA)の特徴の一つになります。

大手消費者金融5社の無利息期間

| 借入額5万円まで | 借入額200万円まで | |

|---|---|---|

| レイク(旧レイクALSA) | 180日間* | 60日間(Web申込限定)* |

| アイフル | 30日間 | 30日間 |

| アコム | 契約の翌日から30日間*1 | 契約の翌日から30日間*1 |

| プロミス | 30日間 | 30日間 |

| SMBCモビット | なし | なし |

すぐにお金が必要な人や、できるだけお得に借りたい人は、レイク(旧レイクALSA)がおすすめです。

>> レイクの最短15秒診断はこちら

注釈

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※審査結果によってはWebでのご契約手続きが行えない場合があります。

※初めてなら初回契約翌日から無利息。

※契約額は1万円~200万円まで。

※Webで初めてお申込みで60日無利息

※無利息期間経過後は通常金利が適用。

※30日間無利息、60日間無利息、180日間無利息は併用不可。

※ご契約額が200万超の方は30日間無利息のみ。

※1適用条件 アコムでのご契約がはじめてのお客さま

電話連絡や郵送物なしで借りたいならSMBCモビット

SMBCモビットのWeb完結なら電話連絡や郵送物なしで借り入れできるため、周囲にバレたくない人にぴったりです。

| 電話連絡なし | 郵送物なし | |

|---|---|---|

| SMBCモビット | ◎ | ◎ |

| アコム | ◯(原則、在籍確認なし*1) | 原則なし |

| プロミス | ◯(オペレーターに要相談) | ◎ |

| アイフル | ◯(オペレーターに要相談) | ◎ |

| 三井住友カード カードローン | ◯(オペレーターに要相談) | ◎ |

| レイク(旧レイクALSA) | ◯(オペレーターに要相談) | ◎ |

公式ホームページにも、以下のようにしっかりと記載されています。

電話連絡、郵送物なしのWEB完結申込も好評!

引用元: SMBCモビット

内緒でお金を借りたい人は、SMBCモビットのようにバレないための配慮が行き届いている消費者金融カードローンを選びましょう。

SMBCモビットの審査には、グループ会社であるプロミスが保有しているスコアリングシステムが導入されており、即日融資をしてもらうことも可能です。

>> SMBCモビットの10秒簡易審査はこちら

注釈

※1電話での確認はせずに書面やご申告内容での確認を実施

24時間いつでも最短5分融資が可能な三井住友カード カードローン

三井住友カード カードローンは、Webで申し込むとローンカードが届く前でも最短5分融資が可能になります。*

原則24時間いつでも最短5分振込に対応してもらえるうえ、土日や夜間でも借り入れできます。*

他社の場合、土日や夜間は休業日になって貸付業務が停止されるケースもあるため、時間を気にせず借り入れしたい人に最適です。

さらに金利引き下げサービスを設けており、滞りなく返済を続けると毎年0.3%ずつ適用金利を優遇してもらえます。

万が一返済が遅れても、三井住友カード カードローンは最大金利が15.0%なので他社よりも金利を抑えられます。

最短5分融資と低金利のどちらも叶えたいのなら、三井住友カード カードローンで申し込んでおけば間違いないでしょう。*

三井住友カード カードローンは現在、物価高騰によるインフレーションの影響を受けて一時的に新規成約数を制限しています。

そもそも審査に通過できる母数が少なく、借り入れが難しいためお金を借りられる可能性を高めたいなら他社を選んだほうがよいでしょう。

注釈

※最短5分発行は、新規契約時点でのご利用枠が50万円でのお申込みとなります。

※最短5分号発行 受付時間:9:00〜19:30

dスマホローンはドコモで回線契約をしている人への対応が柔軟

現在NTTドコモで回線契約をしている人は、dスマホローンを選択肢に入れるとよいでしょう。

dスマホローンはNTTドコモが運営しているカードローンで、回線契約者に対して金利優遇や審査基準の引き下げ等の柔軟な対応がみられます。

実際に利用した人のなかには、金利14.0%で借りられた人や他社で審査落ちした与信に問題がある人もいました。

最短即日で借りられるうえにWeb完結となっており、すぐにお金を借りることも可能です。

在籍確認は回避できませんが、担当者の個人名またはNTTドコモのいずれかを名乗ってもらえるため職場にバレづらいと定評があります。

借入金はd払い残高へチャージしてもらえることから、ATMの操作なしで買い物に利用できるのもdスマホローンの利点のひとつです。

LINEポケットマネーは借入金をLINE Payに直接チャージして手早く使える

LINEポケットマネーは借入金をLINE Payに直接チャージできるため、借り入れ後すぐにスマホ決済で買い物がしたい人に最適です。

現金で受け取ってコンビニATMでチャージしたり、銀行口座からお金を移したりする必要はありません。

モバイルメッセンジャーであるLINEでお金を借りることができる点も、LINEポケットマネーの利点のひとつになります。

LINE Payを常用しているなら、LINEポケットマネーを選択することで最小の手間で手早く借りられるでしょう。

2023年3月にアコムと業務提携契約を締結して審査基準が変わったため、過去にLINEポケットマネーで融資を断られた経験がある人でも借り入れできる可能性があります。

スマホひとつで借入から返済まで可能なORIX MONEY(オリックスマネー)

ORIX MONEY(オリックスマネー)は、オリックス・クレジット株式会社が新たに取り扱いを始めたスマホ完結型ローンです。

申し込みはもちろん、借り入れや返済もスマホひとつで可能となっており、カードの発行が一切ないのが最大の特徴となります。

以下の記載のとおり24時間365日対応してもらえるため、急な出費に備えて契約しておきたいカードローンです。

当社の公式アプリ「ORIX MONEY」※1からセブン銀行ATMに表示された二次元コードを読み取り、企業番号、暗証番号、取引金額を入力することで24時間365日※2お借り入れやご返済ができます。

引用元: オリックス・クレジット株式会社

家族に借り入れがバレたくない人も、郵送物がないカードレスなORIX MONEY(オリックスマネー)なら安心して申し込めるのではないでしょうか。

オリックスレンタカーを優待価格で利用できるなど、オリックスグループの会員限定特典を受けられるのも嬉しいポイントです。

レディースローンがあるベルーナノーティスは女性でも利用しやすい

ベルーナノーティスは女性への融資に積極的なカードローンで、主婦やパートでも利用しやすいレディースローンの取り扱いがあります。

レディースローンには女性オペレーターに対応してもらえる専用ダイヤルがあるため、借り入れに不安がある人も気軽に相談できるのではないでしょうか。

一般的にカードローンの利用が難しい専業主婦も、ベルーナノーティスなら借りられる可能性があります。

パートやアルバイトをしていない専業主婦のお客様でも、配偶者様にご収入があればご融資が可能です。

引用元: ベルーナノーティス

男女共同参画局の調査で女性管理職の割合は全国平均11.3%であることがわかっていますが、ベルーナノーティスは56%と大きく上回っています。

女性目線のサービスを重視するなら、ベルーナノーティスを選択するとよいでしょう。

ただしローンカードや利用明細書が自宅に郵送されてしまうため、家族に内緒で借りたい人には向きません。

意外と知らない!消費者金融が安心な理由

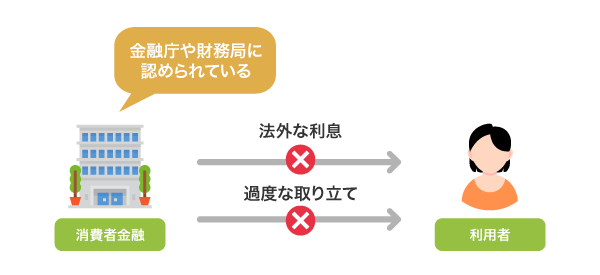

融資スピードが早いとはいえ、消費者金融と聞くと利息の返済や過度な取り立てに不安を感じる人もいるのではないでしょうか。

消費者金融は貸金業法を遵守しており、法外な利息の請求や過度な取り立てをおこなうことは一切ありません。

金融庁や財務局から営業を許可されている登録貸金業者であり、違法な貸付はおこなっていないため安心してキャッシングできます。

特に大手消費者金融は三菱UFJフィナンシャル・グループや、SMBCグループといった大手銀行グループの傘下に入っています。

利息制限法で定められている上限金利は20.0%ですが、消費者金融は3.0〜18.0%と低金利な設定になっており、顧客への配慮も見られます。

実際に金利18.0%で10万円を借りたときの利息額について、以下にまとめましたので参考にしてください。

添付画像は、契約締結時の書類になります。

| 返済回数 | 1回目 | 2回目 | 3回目 | 4回目 | 5回目 | 6回目 | 7回目 | 8回目 | 9回目 | 10回目 | 11回目 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 借入残高 | 100,000円 | 90,000円 | 81,420円 | 72,664円 | 63,739円 | 54,713円 | 45,549円 | 36,222円 | 26,775円 | 17,171円 | 7,433円 |

| 返済額 | 10,000円 | 10,000円 | 10,000円 | 10,000円 | 10,000円 | 10,000円 | 10,000円 | 10,000円 | 10,000円 | 10,000円 | 9,546円 |

| 元金充当分 | 10,000円 | 8,580円 | 8,756円 | 8,925円 | 9,026円 | 9,164円 | 9,327円 | 9,447円 | 9,604円 | 9,738円 | 9,433円 |

| 利息 | 無利息期間で0円 | 1,420円 | 1,244円 | 1,075円 | 974円 | 836円 | 673円 | 553円 | 396円 | 262円 | 113円 |

| 利息累計 | 0円 | 1,420円 | 2,664円 | 3,739円 | 4,713円 | 5,549円 | 6,222円 | 6,775円 | 7,171円 | 7,433円 | 7,546円 |

1ヶ月に一度の約定返済のみで約1年間借りましたが、利息の合計は7,546円でした。

担保や保証人なしで借りられるにも関わらず、7,546円の利息で10万円を1年間借りられるのは消費者金融ならではの利点です。

消費者金融は独自のサービスで利用しやすい環境を整えているため、はじめてのキャッシングでも気軽に借り入れできるのが嬉しいポイントです。

安全なうえに利便性も高いので、どこで申し込もうか迷っている人は上記で紹介したおすすめの消費者金融を選ぶとよいでしょう。

では、消費者金融が展開しているサービスについて詳しく解説していきます。

担保や連帯保証人不要で即日中の借り入れが可能

消費者金融は、担保や連帯保証人なしでお金を借りられます。

第三者にサインをしてもらう必要がなく、誰にもバレずに借り入れできるのが嬉しいポイントです。

担保や連帯保証人不要で即日融資に対応しているのは消費者金融のみであり、銀行カードローンなどの金融機関は対応していません。

さらに大手消費者金融なら、土日に申し込んでも当日中に借入金を受け取れます。

土日審査に対応しているため365日いつでも融資を受けられる

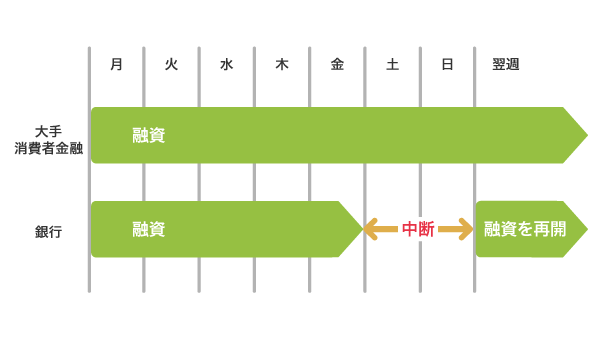

大手消費者金融は土日も審査をおこなっているため、曜日に関係なく融資を受けられます。

銀行法および銀行法施行令によって土日を休日と定められている銀行カードローンの場合、週末に融資の申し込みをしても翌週の月曜日まで審査を進めてもらうことはできません。

銀行は金融庁長官に届け出をして休日を設定していることから融通は効かず、顧客が希望しても土日は審査が中断されます。

土日でも即日融資を受けられるのは、消費者金融だけということです。

消費者金融には収入証明書なしで借りられる特徴があるため、収入が少ない人にもおすすめです。

収入証明書の提出なしで50万円まで借りられる

消費者金融は、借り入れ金額が50万円までなら収入証明書不要でキャッシングが可能です。

銀行カードローンなどのキャッシングでは収入証明書の提出が必須になるため、月収の少ないパートやアルバイトの人は審査で不利になるケースがあります。

一方で消費者金融は収入証明書なしで借りられることを公表しており、月収が少なくても平等に審査を進めてもらえます。

極端にいえば無職でも借りられるということになりますが、嘘の申請は借り入れ停止となる可能性があるためやめておきましょう。

電話連絡や郵送物をなしにできるからキャッシングがバレにくい

消費者金融のカードローンなら、在籍確認の電話連絡や自宅郵送物をなしにすることができます。

在籍確認はカードローンの審査項目のひとつで、オペレーターが勤務先へ電話をして在職しているか確認することです。

銀行カードローンなどの金融機関では勤務先の証明が必須であり、在籍確認の回避ができません。

一方で消費者金融はプライバシーの遵守に力を入れているため、バレないように配慮してくれます。

電話連絡を回避する方法

電話連絡をなしにしたい場合は、以下の手順で回避できます。

在籍確認の電話連絡は働いていることを確認する目的でおこなっているため、氏名と勤務先が記載されている書類を提出できれば回避が可能です。

例えば健康保険証や社員証、雇用契約書は在籍確認がとれる書類として認められます。

ただし厚生労働省の以下の記載からも分かるとおり、令和2年10月1日以降に健康保険証を提出する場合は保険者番号や被保険者記号、通院歴、臓器提供意思確認欄、QRコードを隠す必要がありますので注意してください。

個人単位化する被保険者番号について、個人情報保護の観点から、健康保険事業の遂行等の目的以外で告知を求めることを禁止(告知要求制限)する。

引用元: 厚生労働省

電話連絡による在籍確認を回避する方法については、「在籍確認なしのカードローン17社!勤務先への電話連絡なしで借り入れする方法」の記事でも詳しく解説していますので合わせてご覧ください。

注釈

※QRコードは、(株)デンソーウェーブの登録商標です。

郵送物を回避する方法

自宅郵送物をなくしたい人は、カードレスで申し込みをしてください。

カードレスで申し込む手順は、以下のとおりです。

申し込み時にカードレスを選択すると、通常なら初回契約時に発行されるローンカードや契約書を受け取らずに手続きを進められます。

さらに、Webやアプリでお金を借りられるのも周囲にバレにくい理由のひとつです。

内緒でキャッシングをするならアプリは必須

借り入れが誰にもバレたくない人は、Web申し込み後にアプリをダウンロードすることをおすすめします。

消費者金融のアプリを使えば、振り込み融資から返済までがスマホ操作ひとつで完了します。

自宅で融資を受けられるため、誰かに見られる心配がありません。

消費者金融のアプリの主な機能は、以下のとおりです。

- スマホ取引(借り入れ)

- 振込融資

- 振込返済

- 増額

- 利用明細の確認

- 返済日の確認

- 利用限度額の確認

利用明細を確認できる機能もあるため、ハガキや封筒が自宅に届くことも回避できます。

さらに消費者金融のお金借りるアプリなら店頭窓口や無人契約機に出向く必要がなく、近くのコンビニATMからスマホ取引で現金を引き出せるのも嬉しいポイントです。

アプリでお金を借りる方法には、カードローンの他にFamiPayローンのようなスマートフォン決済アプリを利用する選択肢もあります。

FamiPayローンはファミリーマートが2021年7月以降に提供するローンサービスで、自社のスマートフォン決済アプリであるFamiPayを経由して少額のお金を借りられます。

借りたお金は銀行口座へ直接振り込んでもらえるので、バレずに借りたい人に最適です。

バレずに借りる方法について詳しく知りたい人は、「内緒でバレずにお金を借りるならどこ?周囲に気付かれないカードローン5選」の記事も合わせてご覧ください。

近くのコンビニATMでお金を借りれるから便利

消費者金融のカードローンには、コンビニATMで現金を引き出せる利便性の良さがあります。

普及台数の多いセブン銀行ATMとローソン銀行ATM、E-netで引き出し可能な消費者金融をまとめましたので、参考にしてください。

セブン銀行ATMとローソン銀行ATM、E-netすべてのコンビニATMでお金を借りることができるアコムなら、自宅や職場の近くで借りられる人も多いのではないでしょうか。

外出先で急にお金が必要になった時でも、提携ATMが近くにある可能性が高い利点もあります。

コンビニATMならその場でお金を受け取れるので、借り入れを急いでいる人にもぴったりです。

即日中に消費者金融カードローンの審査に通過してお金を借りるコツ

消費者金融で即日融資を受けるには、その日のうちに審査通過することが重要です。

審査が長引く人は結果通知が後日になり、即日融資を受けられなくなります。

申し込み方法を間違えると審査に時間がかかってしまうため、あらかじめ対策しておきましょう。

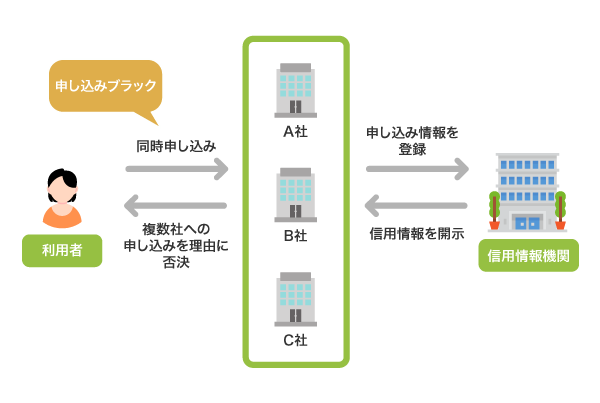

審査で不利になることを知らずにやってしまう人が多い間違いとしては、複数社への同時申し込みが挙げられます。

多くの金融機関に申し込みをして審査通過できる可能性を高めたい気持ちはわかりますが、必ず1社に絞って申し込みをおこないましょう。

1社に絞って申し込みをおこなう

消費者金融の審査では、カードローンやクレジットカードなどの申し込み状況を確認されます。

複数社のカードローンで同時に申し込みをすると消費者金融側からの印象が悪くなり、審査通過が困難になるため、まとめて申し込みをおこなうのはやめましょう。

具体的には1ヶ月に3社以上の利用で申し込みブラックとして登録され、6ヶ月間は融資を受けづらくなります。

申し込みブラックにならないように、あらかじめ1社に絞って申請することをおすすめします。

滞納がある人は支払いを進めて返済の意思を表そう

申し込み状況と合わせて、クレジットカードや携帯電話利用料金などの支払い状況についてもチェックされます。

クレジットカードや携帯電話利用料金などの支払いを滞納している人は、できる範囲で返済をしておきましょう。

特に、カードローンの借り換えを検討している場合、滞納があると審査通過は非常に難しくなります。

少額でも支払いを進めていれば返済の意思があると判断してもらうことができ、審査で有利になります。

支払いの延滞や遅延を放置しているとブラックリストに登録され、審査落ちの原因となりますので、できるだけ早く対処することが大切です。

借入希望金額はあえて少額にすることで印象が良くなる

借入希望金額を申請するときは、あえて少額にしておきましょう。

消費者金融の審査では返済能力を重要視されるため、借り入れ限度額ギリギリで申請をすると返済の計画性がないと判断される場合があります。

あえて少ない金額を申請すると一時的に金銭が必要なだけと判断され、消費者金融側に好印象を与えられます。

借り入れ希望金額を少なめに申請しても、利用限度額には影響しませんので安心してください。

実際に、借入希望額を10万円にして申し込んだにもかかわらず、借り入れ限度額が50万円に設定されていたことがありました。

遅くても20時までには申し込みをおこなう

審査実施時間を過ぎた申し込みは、翌日に繰り越されてしまいます。

即日融資を希望するのであれば、審査実施時間内に審査が完了するように申し込みましょう。

以下は各消費者金融ごとの審査実施時間です。

| 審査実施時間 | |

|---|---|

| レイク(旧レイクALSA) | 8:10〜21:50 |

| アイフル | 9:00〜21:00 |

| プロミス | |

| SMBCモビット | |

| アコム |

終了時間の1時間前までに申し込みをしておくと、その日のうちに借り入れができます。

またオペレーターに相談すると優先的に審査をおこなってもらえるため、急いでいる人は審査申し込み後に連絡してみましょう。

オペレーターに急いでいる旨を伝えると優先的に審査してもらえる

消費者金融のカードローンでは、基本的に申し込んだ順番に審査がおこなわれます。

ただしオペレーターに急いでいる旨を伝えた人は、例外的に優先して審査を受けられる裏技があります。

Webで申し込んだ後、コールセンターに連絡して急いでいる旨を伝えましょう。

管理人もこの裏技を使ったことがありますが、すぐに審査を始めてもらえました。

ただし申し込み内容に誤りがあると審査に時間がかかり、翌日以降まで手続きが進まなくなる可能性があるため注意してください。

虚偽の申請は絶対にNG!記入内容に誤りがないか入念に確認しよう

消費者金融で申し込みをおこなう人のなかには、虚偽の申請をして融資を受けようとする悪質な利用者もいます。

例えばブラックリストに載っていて審査通過できないことが分かっている人が、氏名や生年月日を偽って信用情報を照会できないように工作する場合などがあります。

以下の申し込み内容に誤りがあると、入念に調べられて審査に時間がかかりますので注意してください。

- 氏名

- 生年月日

- 住所

- 本人および会社の電話番号

- 職業および年収

- 他社借り入れの件数および金額

わざと虚偽の申請をする場合はもちろん記入ミスであっても審査結果が遅れる要因となるため、記入内容に間違いがないか確認してから申し込むことが大切です。

他社借り入れに関して把握できていない人もいるかもしれませんが、JICCやCICに信用情報の開示請求をおこなえば簡単に調べられます。

窓口での開示請求は現在休止されているうえ、CICの来社開示サービスは終了する旨が発表されているため、手続きはインターネットまたは郵送でおこなうとよいでしょう。

インターネット開示なら、最短で数分後に結果を受け取ることが可能です。

在籍確認に問題があるときは対策を講じておく

審査の必須項目となっている在籍確認がスムーズにおこなえない場合も、審査が遅れてしまいます。

以下のケースに該当する人は、上述した在籍確認の電話連絡を回避する方法と同様の対策を講じる必要があります。

- 土日祝で会社に人がいない場合

- 個人情報の保護のために在籍していることを伏せられる場合

- 受付の人が社員全員の名前を把握していない場合

在籍確認が完了しないと、融資を受けることはできません。

オペレーターに事情を説明して、書類の提出による在籍確認に変更してもらってください。

在職していない人は消費者金融のカードローンを利用することは難しいため、他の借入方法を検討しましょう。

審査に通らない人必見!あなたも借りれるおすすめのキャッシング方法

消費者金融でお金を借りられるのは、在職していて安定した収入を得ている人のみです。

貸付対象者について、アイフルの公式ホームページには以下の記載があります。

満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方

引用元: アイフル公式HP

つまり、収入を得ていない専業主婦や未成年は消費者金融でお金を借りることができません。

専業主婦や未成年でどうしてもお金が必要な人は、他の借り入れ方法を検討しましょう。

在職していない専業主婦や未成年でも借りられる方法は、以下のとおりです。

| 専業主婦 | 未成年 | |

|---|---|---|

| 銀行カードローン | ◯ | × |

| 学生ローン | × | ◯ |

無職でも借りられる方法は、後述しますのでそちらを参考にしてください。

専業主婦がお金を借りるなら、配偶者貸付に対応している銀行カードローンがおすすめです。

専業主婦がお金を借りるなら配偶者貸付に対応の銀行カードローン

銀行カードローンは配偶者貸付に対応しているため、無職の専業主婦でも借り入れができます。

配偶者貸付とは、配偶者の収入と合わせて年収の3分の1まで融資を受けられる借り入れ方法のことです。

消費者金融のカードローンは在職している人を貸付対象者としているため、専業主婦は審査に通過することができません。

一方で銀行カードローンは配偶者貸付に前向きで、配偶者の収入のみで返済能力があると判断してもらえます。

配偶者貸付については、イオン銀行カードローンの公式ホームページにも以下のように記載されています。

ご本人さまに収入のない場合は、配偶者さまに安定かつ継続した収入が必要となります。

引用元: カードローン|イオン銀行公式HP

つまり、配偶者が在職していれば専業主婦でもお金を借りられるということです。

配偶者貸付に対応していて専業主婦でも借りれるカードローンなら、申し込んでも夫に連絡されることは一切ないため、内緒で借りたい人にも向いています。

ただし銀行カードローンは審査時間が長く、融資までに一週間程度かかります。

少しでも早くお金を借りたい人は、ネット銀行で申し込みをしましょう。

ネット銀行のカードローンはWebで取り引きができるため、通常の銀行カードローンよりも早く融資をしてもらえます。

専業主婦への融資をおこなっている大手ネット銀行の融資スピードは、以下のとおりです。

| 融資スピード | 金利(年率) | 融資限度額 | |

|---|---|---|---|

| PayPay銀行カードローン | 最短翌日 | 1.59〜18.0% | 1〜1,000万円 |

| イオン銀行カードローン | 最短翌日 | 3.8~13.8% | 10〜800万円 |

| セブン銀行カードローン | 最短2日 | 14.0〜15.0% | 10〜100万円 |

| SBI新生銀行カードローン | 最短翌日 | 4.5〜14.8% | 1〜500万円 |

なかでもPayPay銀行カードローンは、最短翌日に借りられるうえに30日間の無利息サービスが受けられる利点があります。

ネット銀行のPayPay銀行カードローンなら融資スピードを短縮できる

PayPay銀行カードローンは、最短翌日に借りられるネット銀行ならではの融資スピードとなっています。

申し込みから最短60分後に仮審査の結果が届くため、翌日になって融資が受けられなくて困ることはありません。

仮に審査に落ちてしまったとしても、先に結果がわかっていれば他の対処法を考えられるのではないでしょうか。

さらに銀行カードローンでは珍しく、無利息サービスに対応している点もPayPay銀行カードローンの特徴になります。

初回借り入れから30日間は無利息で借りられるため、1ヶ月以内に完済すれば利息0円も可能です。

PayPay銀行カードローンへの申し込みは、PayPayのミニアプリからおこなうこともできます。

詳しくは、「PayPay(ペイペイ)でお金を借りるには?モバイル審査に通過するための条件」の記事を参考にしてください。

みんなの銀行 Loanは口座があればアプリ画面で簡単に借り入れできる

2022年7月12日に、ネット銀行のなかでも新しいみんなの銀行がローン事業に参入しました。

株式会社みんなの銀行(取締役頭取 永吉 健一、以下「みんなの銀行」)は、お申込みからお借入れご返済まで、すべてのお手続きがアプリで完結するローンサービス「みんなの銀行 Loan」の提供を開始しました。

引用元: すべてアプリで完結するローンサービス「みんなの銀行 Loan」を提供開始-みんなの銀行

ローン事業参入と同時にリリースされたみんなの銀行 Loanは、みんなの銀行で口座を持っている人なら、アプリに表示されたローン画面に借りたい金額を入力するだけで借り入れできます。

他行のアプリには融資機能が付帯されていないケースが多いなか、スマホひとつで借り入れできるのはデジタル化に注力しているみんなの銀行ならではの特徴です。

さらにみんなの銀行 Loanは貸付対象年齢が20〜69歳となっており、平均20〜65歳の他行と比べて幅広い年齢の人が申し込める利点もあります。

リリース直後ということもあって融資に前向きな印象がありますので、ネット銀行で借り入れしたいのならみんなの銀行 Loanも選択肢のひとつとして検討してみてはいかがでしょうか。

イオン銀行カードローンは買い物のついでに借入から返済までできる

イオン銀行カードローンはイオン銀行ATMで借り入れから返済までおこなえるため、買い物のついでに利用できます。

時間外手数料も含め、ATM利用手数料は一切かかりません。

借り入れ金額を1,000円から設定できるため不足分だけ借りることができ、無駄な利息が発生しない点も嬉しいポイントです。

ただしイオン銀行ATMを利用してお金を借りるためには、カードが必須となっています。

すぐにお金を借りたい人は、初回に限り振込融資を利用するとよいでしょう。

セブン銀行カードローンは全国のセブンイレブンでお金を借りることが可能

セブン銀行カードローンは、全国のセブンイレブンで原則24時間いつでもお金を借りることができます。

土日や夜間でも現金を引き出せるため、急な出費にも対応可能です。

イオン銀行カードローンと同様、キャッシュカードがないとATMでの借り入れができない点には注意してください。

Myセブン銀行のアプリから振込融資を申請すれば、申し込みから最短2日でお金を借りられます。

限度額が最大100万円と他社に比べて少額のため、高額融資を希望する人は最大500万円まで借りられるSBI新生銀行カードローンを選んだ方がよいでしょう。

SBI新生銀行カードローンは終日ネットキャッシングできる

SBI新生銀行カードローンには新生パワーダイレクトというネットキャッシングのサービスがあり、24時間365日いつでもスマホで借り入れができます。

自宅や職場など場所を選ばずにお金を借りることができるため、忙しい現代人にぴったりのサービスです。

利息の負担が気になる人も、4.5〜14.8%の低金利で借りられるSBI新生銀行カードローンなら安心して利用できるのではないでしょうか。

SBI新生銀行の口座がなくても申し込むことができ、最短翌日に現金を受け取れます。

みずほ銀行や三菱UFJ銀行などのメガバンクは配偶者貸付に対応していない

なかにはメガバンクで借り入れをしたい専業主婦もいるかもしれませんが、みずほ銀行や三菱UFJ銀行などのメガバンクは配偶者貸付に対応していません。

本人に収入がない専業主婦は、利用できないということです。

| 配偶者貸付 | 専業主婦への融資 | |

|---|---|---|

| みずほ銀行カードローン | × | × |

| 三菱UFJ銀行カードローン バンクイック | × | × |

| 三井住友銀行カードローン | × | × |

パートなどによる収入がある人は配偶者貸付を利用しなくても自分名義でお金を借りられますが、メガバンクは審査が厳しいためおすすめしません。

パートの収入を申請して融資を受ける場合は、収入が少ない人への融資にも前向きな傾向がある消費者金融カードローンの方が向いています。

働き始めたばかりでも申し込みできますので、自分で働いて給料を受け取っている人は消費者金融のカードローンを検討してみましょう。

パート収入のみの人に最適なカードローンについては、「パートがお金を借りる方法は?カードローンなら週2勤務でも審査に通過できる」を参考にしてください。

消費者金融の審査に通過できないパートの人は、信用金庫で申し込むとよいかもしれません。

パートで収入を得ている人は地域密着型の信用金庫なら審査に通りやすい

消費者金融や銀行のカードローンで審査落ちしてしまう人でも、パートによる収入があれば信用金庫でお金を借りられる可能性があります。

信用金庫は地域社会の利益を重視した経営をおこなっており、営業地域に住んでいる人なら審査に通りやすい傾向にあるからです。

全国信用金庫協会のホームページにも、以下のように記載されています。

利益第一主義ではなく、会員すなわち地域社会の利益が優先されます。

引用元: 全国信用金庫協会

相互扶助を目的に設立された協同組織ならではの審査基準となっているため、他社で審査落ちした人は相談にいってみるとよいでしょう。

あなたが利用できる信用金庫については、しんきん情報システムセンターの紹介サイトで検索できます。

使用用途が教育費なら教育一般貸付(国の教育ローン)で融資を受けられる

教育費が必要な人は、国の教育ローンである教育一般貸付でお金を借りることを検討してみましょう。

教育一般貸付なら1.95%の低金利で、子供一人あたり最大350万円まで借りられます。

ひとり親や世帯年収が200万円以下の人は、さらに1.55%まで金利を引き下げてもらうことが可能です。

公的機関が運営するローンは低所得者のみを対象としている場合が多いのですが、教育一般貸付は世帯年収が比較的高い人でも融資を受けられる特徴があります。

世帯年収の上限額について、以下に表でまとめておきますので参考にしてください。

| 扶養している子の人数 | 1人 | 2人 | 3人 | 4人 | 5人 |

|---|---|---|---|---|---|

| 世帯の年収 | 790万円 | 890万円 | 990万円 | 1,090万円 | 1,190万円 |

| 世帯の所得額 | 600万円 | 690万円 | 790万円 | 890万円 | 990万円 |

データ引用元: 教育一般貸付-日本政策金融公庫

幅広い使用用途に対応しており、入学金や受験費用だけでなく通学のために一人暮らしをする学生の居住費に借入金を充てられるのも嬉しいポイントです。

未成年を貸付対象にしている金融機関は少ない

未成年を貸付対象としている金融機関は少なく、融資を受けるのが困難な実情があります。

以前から発表されていた以下の法令が施行され、18〜19歳の人も親の同意なしで借り入れができるようになりましたが、実際には対応を見送る金融機関がほとんどです。

成年年齢を18歳に引き下げることを内容とする「民法の一部を改正する法律」は,2022年4月1日から施行されます。

引用元: 法務省公式HP

貸付対象年齢を18歳以上に設定している金融機関があったとしても、20歳以上の人と同じ条件での借り入れは難しいでしょう。

金融機関の貸付対象年齢を調査した結果は、以下のとおりです。

| 金融機関 | 貸付対象年齢 |

|---|---|

| 三菱UFJ銀行カードローン | 満20歳以上満64歳以下 |

| みずほ銀行カードローン | 満20歳以上満65歳以下 |

| 三井住友銀行カードローン | 満20歳以上満69歳以下 |

| アコム | 20歳以上 |

| アイフル | 満20歳以上満69歳以下 |

| プロミス | 18歳以上74歳以下* |

上記からもわかるとおり、これまで民法5条における未成年に該当してきた20歳未満の人たちは、貸付対象にならない場合がほとんどです。

20歳未満ですぐに融資を受けたい人は、「未成年でもお金を借りる方法!19歳以下が親の同意なしで借りたいなら?」を合わせてご覧ください。

注釈

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※収入が年金のみの方はお申込いただけません

学生ローンなら18歳以上で借りれる

最近まで未成年として扱われていた20歳未満の人は金融機関の貸付対象にならないと言いましたが、学生ローンなら18歳から融資を受けられます。

各金融業者が展開している学生ローンの貸付対象年齢をまとめましたので、参考にしてください。

| 金利(年率) | 対象年齢 | 親への連絡 | |

|---|---|---|---|

| フレンド田 | 15.0〜17.0% | 18歳〜 | なし |

| アイシーローン | 10.0〜20.0% | 18歳〜 | なし |

| カレッヂ | 17.0% | 18歳〜 | なし |

上記の貸金業者の対象年齢は18歳で、高校を卒業した時点からお金を借りられます。

ただし、大学への進学が決まっていることが条件となっているため注意が必要です。

学生ローンは、大学生であれば18歳でも親への連絡なしでお金を借りられる利点があります。

学生が借り入れをする場合は、少しでも収入を得ていることが大切です。

アルバイトをしている人は審査で有利

学生がローンに申し込む際は、アルバイトで働いていると審査で有利な判断をしてもらえます。

アルバイトで収入を得ていると、返済能力があると認められるからです。

アルバイトで働いている人が貸付対象となる旨については、アイフルの公式ホームページにも記載されています。

当サービスは、満20歳以上の定期的な収入と返済能力を有する「給与所得者、自営業者、パート・アルバイト、派遣・出向・嘱託社員、主婦(専業主婦除く)、学生」の方で、当社基準を満たす方が、ご利用対象者となります。

引用元: アイフル公式HP

ただし収入が少なすぎる場合や勤務日数が短い人は、かえって審査でマイナス評価を受ける可能性があるため注意が必要です。

アルバイトがお金を借りるのなら、融資に前向きで1日でも働いていれば審査通過できる消費者金融のようなカードローンを選ぶとよいでしょう。

年金受給者なら年金担保貸付制度を利用してお金を借りれる

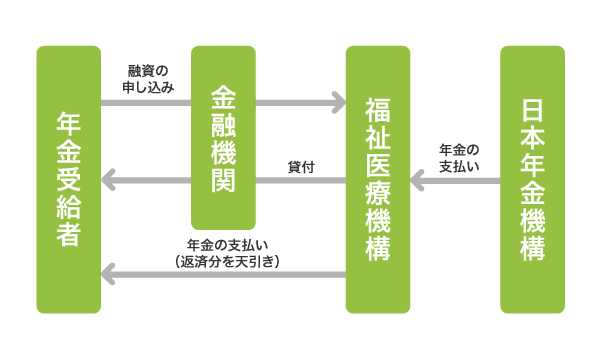

老齢年金や老齢基礎年金、障害年金、遺族年金などの公的年金を受け取っている人は、独立法人福祉医療機構が取り扱う年金担保貸付制度による借り入れができます。

年金担保貸付制度はその名のとおり年金を担保にお金を借りられる制度で、毎月の支払いがないうえに低金利で借りられる利点の多い借入方法です。

年金担保貸付制度の仕組み

ただし将来受けとる年金額が減る点には、十分に注意しなければいけません。

受給できる年金額が減ることで生活が困ってしまう可能性がある人は、安易に利用しない方がよいでしょう。

詳しくは「年金受給者でもお金を借りれる4つの方法!年金を担保に融資を受けられる」の記事も合わせてご覧ください。

住宅を所有している人は不動産担保ローンで融資を受けられる

年金額を減らしなくない場合は、不動産担保ローンを利用してお金を借りるのもひとつの手段です。

不動産担保ローンとは、所有している住宅を担保にしてお金を借りる方法のことを指します。

万が一返済できなくなっても担保で完済できるため、収入が少ない人や働いていない人でも融資を受けられる利点があります。

不動産担保ローンを取り扱っている金融機関は、以下のとおりです。

| 金融機関 | 限度額 | 金利 |

|---|---|---|

| 楽天銀行 不動産担保ローン | 100万円〜1億円 | 年0.63%~9.39% |

| ろうきん 不動産担保ローン | 30万円〜1億円 | 年0.575%~3.100% |

| 東京スター銀行 スター不動産担保ローン | 100万円〜1億円 | 年0.85%~8.35% |

| 住信SBIネット銀行 不動産担保ローン | 300万円〜1億円 | 年2.95%~8.9% |

住宅の売却額は1,000万円を超えるケースもあることから、不動産担保ローンでは高額融資にも対応してもらえる利点があります。

ただし万が一返済できなくなると担保にした住宅が売却されてしまうため、返せる金額のみを借りてください。

住宅を担保に入れたくない場合は、JAバンクなどの高齢者に向けてサービスをおこなっている金融機関の無担保ローンを利用してみてはいかがでしょうか。

JAバンク(農協)なら高齢者でも最大5,000万円まで借りれる

JAバンク(農協)のネットローンは高齢者でもお金を借りれるローンで、最大5,000万円まで融資を受けることができます。

対象年齢は満20歳から65歳未満となっており、店舗によっては75歳まで融資を受けられるケースもあります。

さらにJAバンクのネットローンは、借入金の使用用途に合わせて様々な種類が展開されているのが特徴です。

ネットローンの種類や限度額を調査した結果は、以下のとおりになります。

| ローン商品 | 限度額 | 金利 | 使用用途 |

|---|---|---|---|

| カードローン | 20万円〜300万円 | 7.10~7.80% | 原則自由 |

| 住宅ローン | 10万円〜5,000万円 | 1.35%〜2.475% | 住宅の購入、増改築等 |

| マイカーローン | 1,000万円以内 | 1.70~2.30% | 自動車、バイク購入、修理、車検費用 |

| 営農ローン | 300万円 | 1.5%〜2.0%(変動有) | 農業に必要な資金 |

JAバンク(農協)のネットローンで借りたお金は、生活費だけではなく農業に必要な資金にも利用できます。

農協やJAバンクを利用したことがある組合員なら審査で優遇してもらえるため、他の金融機関で借りられなかった高齢者に最適です。

労金(ろうきん)のカードローンは収入が少ない派遣社員でも融資を受けられる

ろうきんのカードローンなら、収入が少ない派遣社員や契約社員でも融資を受けられます。

労金(ろうきん)とは労働組合と生活協同組合が運営している金融機関のことで、組合員を対象に貸付をおこなっています。

働く人を支援する目的があり、労働組合の組合員であれば審査で優遇してもらえるため収入が少ない派遣社員や契約社員に最適です。

組合員が優良顧客であると判断される旨については、中国ろうきんの公式ホームページにも記載されています。

中国労働金庫に出資いただいている労働組合等の団体に所属されている方なら、「会員構成員さま」として中国労働金庫をご利用いただけます。

引用元: 中国ろうきん公式HP

つまり勤務先の会社で労働組合に加入している人は、他の金融機関よりもろうきんのほうが審査に通過しやすいということです。

さらに年3.875%〜7.7075%の低金利でお金を借りられるため、利息を増やしたくない人にも向いています。

正社員として働いているのであれば、会社の福利厚生でお金を借りるのもひとつの手段です。

正社員なら社内審査だけで会社の従業員貸付制度を利用できる

正社員で働いている人は、会社の福利厚生に従業員貸付制度がないか確認してみましょう。

従業員貸付制度を利用すれば社内審査のみで融資を受けることができるため、信用情報に傷がある人でもお金を借りられます。

会社からお金を借りる従業員貸付制度の概要は、以下のとおりです。

| 金利 | 2.0%〜4.0% |

|---|---|

| 貸付限度額 | 10万円〜1,000万円 |

| 返済期限 | 1年〜5年 |

| 返済方法 | 口座振込または給料天引き |

| 融資スピード | 2週間〜3週間程度 |

ただし勤続年数が短い人は信用力がないと判断され、社内審査で落とされる可能性がありますので注意してください。

従業員貸付制度の利用条件は、会社規定に記載されているケースが多いので確認するとよいでしょう。

信用情報に傷がある公務員でも共済組合の貸付から借り入れ可能

従業員貸付制度と同じように、公務員には福利厚生の一環として共済組合の貸付制度が用意されています。

共済組合の貸付の金利は、なんと年1.26%です。

自動車や住宅、家電などの購入資金にしたり、子供の教育資金に充てたりと幅広い用途に利用できます。

過去にローンや公共料金の支払いをうっかり延滞または滞納してしまいブラックリスト入りしている人でも、審査通過することができますので申し込んでみましょう。

共済貸付の申し込み窓口は、支部の貸付担当部署になります。

詳しくは「公務員がお金を借りるなら共済貸付と民間のローンどっちが最適?」の記事で解説していますので合わせてご覧ください。

個人事業主なら日本政策金融公庫の融資制度で事業資金を借りられる

日本政策金融公庫は、中小企業の個人事業主向けに融資をおこなっている政府管轄の金融機関です。

中小企業の経営をサポートする政府の意向に沿って運営しているため、個人事業主が事業資金を借りる際に他の借り入れ方法と比べて審査で優遇してもらえます。

貸付をおこなう資金源が国のお金であることから利益を目的としておらず、2.86%以下の低金利で事業資金を借りられるのが特徴です。

日本政策金融公庫は、業種や目的に合わせて100種類を超える融資制度を設けています。

一部になりますが、主な融資制度を以下の表でまとめましたので参考にしてください。

| 融資制度 | 対象 | 限度額 |

|---|---|---|

| 一般貸付 | 事業を営む経営者 | 4,800万円 |

| 経営環境変化対応資金 | 売上の減少によって業績が悪化した場合 | 4,800万円 |

| 新規開業資金 | 新たに事業を始める人、事業開始後7年以内の人 | 7,200万円 |

| IT活用促進資金 | 情報化投資をおこなう人 | 7,200万円 |

| 特別貸付 | 災害や感染症により被害を受けた人 | 最大8,000万円 |

| 女性、若者/シニア起業家支援資金 | 女性または35歳未満の人、55歳以上の人 | 7,200万円 |

これらの融資制度では、会社を経営するうえで必要な設備資金や運転資金として融資を受けることが可能です。

高額融資にも対応してもらえるため、赤字決算が続いている場合にも役立ちます。

ただし先ほど触れたように日本政策金融公庫の資金源は国であることから慎重に審査をおこなっており、融資までの時間が長い実情があります。

借り入れを急いでいる人は、民間金融機関が設けている事業主向けローンを検討したほうがよいでしょう。

ビジネスローンは素早く資金調達したい自営業者向け

ビジネスローンは、消費者金融や銀行などの民間金融機関が展開している個人事業主向けのローンです。

カードローンと同様に審査でAIによるスコアリングシステムを採用しており、審査時間が短いため素早く事業資金を借りられる利点があります。

おすすめのビジネスローンごとに融資スピードを調査した結果は、以下のとおりです。

| ビジネスローン | 融資スピード | 限度額 | 金利 |

|---|---|---|---|

| アイフルビジネスファイナンス ビジネスローン | 最短即日 | 50〜1,000万円 | 3.1〜18.0% |

| オリコビジネスサポートプラン | 最短5日 | 最大1,000万円 | 6.0〜15.0% |

| ビジネスパートナー スモールビジネスローン | 最短1週間 | 50〜500万円 | 9.98〜18.0% |

| ジャパンネット銀行ビジネスローン | 最短1週間 | 最大500万円 | 4.8〜13.8% |

なかでもアイフルビジネスファイナンスは融資スピードが早く、申し込んだその日のうちに事業資金を借りられます。

カードローンでも融資スピードが早いアイフルの子会社であり、ノウハウを引き継いでいることから最短時間での借り入れを可能にしています。

素早く事業性資金を借りたいのなら、アイフルビジネスファイナンスを選んでおけば間違いありません。

自営者専用プランは生活費にも対応してもらえる

先ほど紹介した日本政策金融公庫やビジネスローンでは、生活費を借りることができません。

しかし消費者金融が展開している自営者専用プランなら、生活費と事業資金のどちらも借り入れできます。

消費者金融の自営者専用プランを調査した結果は、以下のとおりです。

| 消費者金融 | 自営者専用プラン | 生活費 | 事業資金 | 限度額 |

|---|---|---|---|---|

| アコム | ビシネスサポートカードローン | ◯ | ◯ | 最大300万円 |

| アイフル | 事業サポートプラン | × | ◯ | 最大500万円 |

| プロミス | 自営者カードローン | ◯ | ◯ | 最大300万円 |

これらの自営者専用プランはカードローンの形式を採用しており、一度審査に通過すると何度でも借り入れが可能な利点があります。

カードローンで融資を受けるのは難しい印象がある人もいるかもしれませんが、事業主の経営や生活をサポートする目的があることから赤字決算になった場合でも柔軟に対応してもらえます。

通常のローンよりも借り入れできる可能性が上がりますので、経営状況が悪くて審査が不安な人は上記のような個人事業主でも借りれるカードローンで申し込みましょう。

おまとめローンは他社借入があってもお金を借りることができる

消費者金融のおまとめローンなら、他社借り入れがある人でもお金を借りられます。

おまとめローンは総量規制の例外貸付に分類され、他社借り入れが年収の3分の1以上ある人でも融資をしてもらえるのが特徴です。

おまとめローンで借りるメリットは、以下の3点です。

- 低金利で借り入れができる

- 返済先が1社になる

- 毎月の返済額が減る

さらに現在の借り入れより低金利で融資してもらえるため、少ない利息で借り入れが可能になります。

各おまとめローンの限度額と金利を表にまとめましたので、参考にしてください。

| 商品名 | 貸付限度額 | 金利 | |

|---|---|---|---|

| アイフル | おまとめMAX | 最大800万円 | 3.0〜17.5% |

| プロミス | 貸金業法に基づくおまとめローン | 最大300万円 | 6.3〜17.8% |

| レイク | レイク de おまとめ | 最大500万円 | 6.0〜17.5% |

| SMBCモビット | おまとめローン | 最大500万円 | 3.0〜18.0% |

アイフルのおまとめMAXは融資限度額が800万円に設定されているため、多額の借り入れがある人にも最適な借り入れ方法です。

ただし大手カードローンの審査では過剰貸付にならないか慎重に判断しているため、他社借り入れの件数が多すぎると審査に落ちる可能性が高くなります。

大手カードローンで審査に落ちた経験がある人は、融通の利く中小消費者金融で申し込みましょう。

中小消費者金融は審査が甘いため大手で借りられなかった人向け

中小消費者金融は大手に比べて審査が甘く、他社借り入れの件数に対して寛容なのが特徴です。

知名度が低く集客力が劣ることから、新規顧客を獲得するために他社借り入れの件数に関する貸付条件の敷居を下げています。

大手カードローンは利用者が多重債務に陥らないか入念に確認しており、他社借り入れの件数が3件を超える利用者への貸付に消極的な一面があります。

一方で中小消費者金融であれば、他社借り入れが3〜4件あっても借り入れが可能です。

つまり、中小消費者金融なら大手カードローンの審査に落ちた人でも融資を受けられるということです。

ただし中小消費者金融は知名度が低いゆえに、違法業者が紛れているリスクがあります。

中小消費者金融でお金を借りたい人は、以下のような登録貸金業者情報検索サービスに登録されている正規の貸金業者で申し込みましょう。

| 中小消費者金融 | 金利 | 限度額 |

|---|---|---|

| フタバ | 14.959〜17.950% | 10~50万円 |

| アロー | 15.0~19.94% | 最大200万円 |

| キャッシングMOFF | 15.0~20.0% | 1万円~100万円 |

| キャネット | 15.0~20.0% | 5~300万円 |

| フクホー | 7.3~20.0% | 5~200万円 |

| ライフティ | 8.0~20.0% | 最大500万円 |

上記の中小消費者金融であれば、利息制限法や出資法を守って営業しているため法外な利息を請求されることもありません。

中小消費者金融は他社借り入れのある人でも審査に通りやすいものの、貸付条件は大手と同じであるため自己破産などの金融事故を起こした経験のある人は審査に落ちてしまいます。

生活サポート基金は自己破産した人が資金調達できる唯一の方法

生活サポート基金は、自己破産などの債務整理をした人でもお金を借りられる唯一の方法です。

多重債務や低収入などといった理由で、十分な生活が送れない人を対象に貸付をおこなっています。

通常であれば自己破産などの債務整理をした経験のある人は金融事故の記録が信用情報に残って、融資審査に通過するのが困難になります。

破産手続開始決定にともなう制限

引用元: 破産(自己破産)の手続について-裁判所

破産手続開始決定を受けたことは官報に掲載されますし,破産手続開始決定を受けたということで社会的に信用をなくしたり,金融機関の信用情報に記録が残ってしまうということも考えられます。

生活サポート基金なら生活困窮者の家計を立て直す目的があるため、銀行や消費者金融といった民間金融機関の審査に通過できない人でも融資を受けることが可能です。

どこからもお金を借りられなくて困っているのなら、生活サポート基金で相談してみてはいかがでしょうか。

ただし生活サポート基金は金融機関に比べて貸付対象の幅が広いものの、貸金業者であるため審査はしっかりと実施されます。

審査落ちが心配は人は、生活サポート基金と同じく貸付対象の幅が広い生活福祉資金貸付制度の利用も併せて検討するとよいでしょう。

生活福祉資金貸付制度はどこからも融資を受けられない人の味方

収入が少なくて消費者金融や銀行などから借り入れできない人でも、公的融資の生活福祉資金貸付制度を利用すれば融資を受けられます。

生活福祉資金貸付制度は低所得者を救済するために作られた制度であり、生活困窮者が融資対象だからです。

国からお金を借りる生活福祉資金貸付制度の利用対象者は、以下のとおりになります。

| 低所得者世帯 | 必要な資金を他から借り受けることが困難な世帯(市町村民税非課税程度) |

|---|---|

| 障害者世帯 | 身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた者等の属する世帯 |

| 高齢者世帯 | 65歳以上の高齢者の属する世帯 |

生活福祉資金貸付制度には全部で4種類ありますが、なかでも緊急小口資金と総合支援資金は利用する人が多い制度です。

緊急小口資金と総合支援資金の利用対象者

| 利用対象 | |

|---|---|

| 緊急小口資金 | 休業等によって一時的に支援が必要な人 |

| 総合支援資金 | 失業等によって継続的に支援が必要な人 |

生活を立て直すために必要な支援を受けられますので、利用したい人は窓口である自立相談支援機関に相談してみましょう。

上記以外にも障害や介護サービスを受けるための支援である福祉資金や、子供の教育費を借りられる教育支援資金、不動産を担保にお金を借りられる不動産担保型生活資金などもあります。

失業中の人が貸付対象になる求職者支援資金融資

失業中の人は、求職者支援資金融資という制度を利用できます。

求職者支援資金融資とは、失業中でハローワークの職業訓練を受けている人が次の仕事が決まるまでの生活費を借りられる融資制度です。

職業訓練を受けている人は毎月10万円の職業訓練受講給付金が支給されますが、それだけでは生活が苦しい人もいるため融資制度が設けられています。

求職者支援資金融資を利用する条件は、以下のとおりです。

1.職業訓練受講給付金の支給決定を受けた方

引用元: 求職者支援資金融資のご案内-厚生労働省

2.ハローワークで、求職者支援資金融資要件確認書の交付を受けた方

借りられる金額は毎月5〜10万円となっており、職業訓練受講給付金と合わせると毎月の生活費として最大20万円まで利用できます。

さらに返済期間は貸付終了日から5年以内と余裕があるため、転職したばかりで収入が安定しない人でも自分のペースで支払いを続けられるのも嬉しいポイントです。

ただし求職者支援資金融資は就職先を探している人の生活を支援する制度であり、働く意思のない人は申し込めません。

職に就いていない人は金融機関が展開するローンで審査通過するのは難しくなるため、ハローワークの職業訓練に通いつつ求職者支援資金融資を利用した方がよいでしょう。

母子家庭で思うように働けないといったやむを得ない事情がある人は、無職と別の扱いをしてもらえます。

母子父子寡婦福祉資金はひとり親を支援するための融資制度

母子家庭や父子家庭といったひとり親世帯で子供を育てている人は、母子父子寡婦福祉資金を利用して生活費や学費などのお金を借りられます。

事実上の婚姻関係がなく、20歳未満の子供を扶養していれば働いていない人でも貸付対象になります。

母親や父親はもちろん、扶養されている子供自身が学業のために必要なお金を借りることも可能です。

母子父子寡婦福祉資金はひとり親世帯の生活をサポートする目的で設けられた制度であるため、資金需要に合わせて借りたお金を様々な用途に利用できます。

母子父子寡婦福祉資金の種類や限度額については、以下で表にまとめましたので参考にしてください。

| 資金の種類 | 用途 | 限度額 |

|---|---|---|

| 事業開始資金 | 事業を始めるために必要なお金 | 最大2,870,000円 |

| 事業継続資金 | 現在の事業を続けるために必要なお金 | 最大1,440,000円 |

| 修学資金 | 子供の教材購入費や通学などに必要なお金 | 月額最大96,000円 |

| 技能習得資金 | 親が就業する際に必要な知識を得るための費用 | 最大816,000円 |

| 修業資金 | 子供が就業する際に必要な知識を得るための費用 | 最大460,000円 |

| 就職支度資金 | 制服や備品など就職に必要なものを買うための費用 | 最大330,000円 |

| 医療介護資金 | 通院や入院、介護などにかかる費用 | 最大500,000円 |

| 生活資金 | 生活を維持するために必要な資金 | 最大月額141,000円 |

| 住宅資金 | 住宅の購入や修繕をするための資金 | 最大2,000,000円 |

| 転宅資金 | 引越しをする際の費用 | 最大260,000円 |

| 修学支度資金 | 入学金など子供の就学前に必要な費用 | 最大590,000円 | 結婚資金 | 子供が結婚する際に必要な資金 | 最大300,000円 |

母子父子寡婦福祉資金はひとり親世帯のサポートを目的としていることから設定利率が低く、最大でも年率1.0%で借り入れできます。

連帯保証人がいれば無利子で借り入れでき、利息が増えづらいため返済の負担が軽くなるのも嬉しいポイントです。

働いていないといった理由で審査なしの借り入れ方法を希望するのであれば、契約者貸付などの有担保貸付を利用するとよいでしょう。

生活保護受給者がお金を借りるなら生命保険を担保にする契約者貸付

生活保護受給者がお金を借りるなら、生命保険の契約者貸付を利用しましょう。

契約者貸付とは、生命保険の解約返戻金を担保にお金を借りられる方法のことです。

通常であれば生活保護受給者は働いていないと判断されるため、銀行や消費者金融から融資を受けられません。

しかし生命保険の契約者貸付は自分が積み立てたお金から融資を受ける仕組みとなっており、審査がないため生活保護受給者でも融資を受けられます。

審査なしで融資を受けられる旨については、メットライフ生命の公式ホームページにも記載されています。

Q:申し込み時に何か審査はありますか。

引用元: よくあるご質問ーメットライフ生命

A:本人確認はありますが、審査はありません。

つまり、金融機関で貸付対象外となる人でもお金を借りられるということです。

年収額や年齢を厳しく確認されないため、銀行や消費者金融などの審査に落ちた人にも向いています。

契約者貸付で借りられる金額は、解約返戻金として積み立てられているお金の7〜9割までになります。

解約返戻金の範囲を超えて借りてしまうと生命保険が解約となってしまうため、借り入れ金額は少額にしておきましょう。

詳しくは「生命保険でお金を借りる?契約者貸付制度なら保障を受けたまま解約なしで借入可能」の記事を参考にしてください。

契約者貸付に限らず、審査のない借り入れ方法は無職の人にも最適です。

無職でも審査なしでお金を借りられる方法について、契約者貸付の他に3つ紹介していきます。

審査なしでお金を借りたい!無職でもキャッシングできる3つの借り方

無職でも、職業や年収を確認されない審査なしの借入方法ならお金を借りられます。

審査なしで借りられる方法は、以下のとおりです。

| 担保不要 | 連保不要 | 金利 | |

|---|---|---|---|

| 郵便局(担保自動貸付) | × | × | 0.26〜1.71% |

| 質屋 | × | ◯ | 108% |

| 交番(公衆接遇弁償費) | ◯ | ◯ | 利息なし |

郵便局や質屋でお金を借りる方法は、自分が所有する貯金や物品を担保にすることで審査を免除してもらえる借り入れ方法です。

また交番からお金を借りる公衆接遇弁償費は緊急時のみの選択肢にはなりますが、一般市民を救済するためにつくられた貸付制度のため審査は一切ありません。

無職がお金を借りる方法について、一つずつ詳しく解説していきます。

郵便局(担保自動貸付)で貯金を担保に借りる

担保自動貸付とは、自分の定期預金や購入した国債を担保にお金を借りる方法のことです。

そのため、ゆうちょ銀行の口座を持っていることが借り入れの条件となっています。

郵便局(ゆうちょ銀行)の担保自動貸付には以下の3種類があり、それぞれ担保にできる対象や金額が異なります。

| 自動貸付 | 担保 | 貸付限度額 |

|---|---|---|

| 貯金担保自動貸付 | 担保定額貯金 | 最大300万円 |

| 国債等担保自動貸付 | 所持している国債 | 最大200万円 |

| 財産形成貯金担保貸付 | 財形貯金 | 最大300万円 |

担保自動貸付で借りられる金額は、ゆうちょ銀行に預けてある貯金額の9割までとなっています。

ゆうちょ銀行で貯金をしていない人は担保自動貸付を利用できないため、質屋でお金を借りる方法を検討してみてください。

質屋に品物を預けて即金でお金を借りる

質屋は審査なしの借り入れ方法の中で最も融資スピードが早く、即日中に現金を手に入れることができます。

スマートフォンなどを担保にお金を借りる方法で、借りられる上限額は品物の買取価格の7〜8割です。

例えば預けた物品の査定額が5万円だった場合、借りられる金額は4万7千円程度となります。

高額の融資を受けたい人は、査定額が高くなりやすい腕時計やダイヤモンドなどの宝石類を預けましょう。

ただし質屋の金利は消費者金融の10倍である108%のため、少額または短期の借り入れ向きです。

質屋でお金を借りたい人は、「質屋でお金を借りる仕組みは?質入れの方法と預けられる品物の相場一覧」の記事も合わせてご覧ください。

交番で電車賃や電話代を借りれる公衆接遇弁償費を利用する

以下の都道府県に住んでいる人は、交番で警察からお金を借りる公衆接遇弁償費を利用できます。

- 東京都

- 北海道

- 岩手県

- 山梨県

- 愛知県

- 大阪府

- 京都府

- 石川県

- 群馬県

- 熊本県

公衆接遇弁償費は、紛失または盗難によって財布をなくした人のための貸付制度です。

一時的な対処法のため生活費の補填にはなりませんが、緊急時の借入先の一つとして覚えておくと役立ちます。

1,000円を上限に融資を受けられ、借入金に対して利息はつきません。

返済を催促されることはなく、自分のタイミングで返せるのも利点になります。

とはいえ返済の意思がないと判断されると寸借詐欺と判断されて逮捕されてしまうため、1ヶ月以内には返すようにしましょう。

親に頼み込んでお金を借りるのもひとつの手段

最終手段ではありますが、審査なしで借り入れしたいのであれば親に頼み込んでお金を借りるのもひとつの手段です。

金銭的なお願いをすることに抵抗を感じる人もいるかもしれませんが、親からお金を借りる方法は審査がないうえ利息が発生しない唯一の方法になります。

ただし親からお金を借りると贈与税の対象になるケースがあり、車や家を購入するための費用など借り入れ金額が高額になる場合は税金を支払わなくてはいけなくなります。

親にお金を借りて贈与税の対象となるのケースは、以下のとおりです。

- 年間110万円以上の借り入れ

- 借用書がない借り入れ

- 利息なしの借り入れ

- 返済計画が曖昧な借り入れ等

せっかく親からお金を借りられても支払う金額が高くなっては損してしまうため、贈与税が発生しない範囲内で借り入れしたほうがよいでしょう。

違法業者に注意!どうにかしてお金を借りたくても絶対に避けるべき

審査なしで借りられるからといって、違法業者には手を出してはいけません。

法外な利息を請求したり、過度な取り立てをおこなったりする悪徳業者である可能性が高いからです。

一度契約をしてしまえば、無理やり多額の貸付をされて莫大な利息を請求されます。

管理人の叔父は違法業者で借金をしてしまい、30万円を借りただけにもかかわらず15年間も返済をおこなっていました。

違法業者は、利益を得るためなら手段を選びません。

どんなに苦しい状態でも違法業者だけは避け、安全な借り入れ方法で現金を手に入れましょう。

即日でお金を借りるなら最短時間で融資可能な消費者金融

今すぐお金が必要なら、融資スピードが最も早い消費者金融がおすすめです。

なかでもアコムは、Webで最短20分融資が可能となっています。*1

申し込みから借り入れまでスピーディーに完結するため、急いでいる人に最適です。

- 今すぐお金を借りたい

- 自宅で申し込みをしたい

- 審査に通るか不安

- web取り引きで借りたい

>> アコムの3秒診断はこちら

注釈およびレイクとアイフルの貸付条件

※1お申込時間や審査によりご希望に添えない場合がございます。

レイク(旧レイクALSA)基本情報

| 融資限度額 | 1〜500万円 |

|---|---|

| 貸付利率(年率) | 4.5%〜18.0% |

| 申込資格 |

|

| 遅延損害金(年率) | 20.0% |

| 返済方式 | 残高スライドリボルビングまたは元利定額リボルビング |

| 返済回数、返済期間 | 最長5年、最大60回 |

| 必要書類 | 運転免許証、収入証明(契約額に応じて) |

| 担保 | 不要 |

| 商号(関東財務局番号) | 新生フィナンシャル株式会社(関東財務局長(10) 第01024号 日本貸金業協会会員第000003号) |

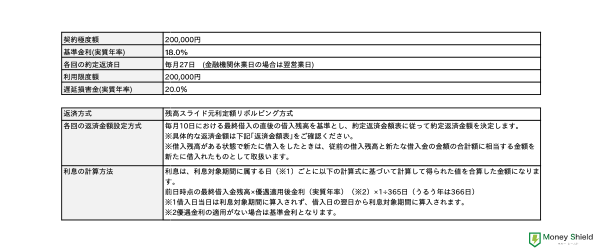

アイフルの貸付条件

| 商号 | アイフル株式会社 |

|---|---|

| 登録番号 | 近畿財務局長(14)第00218号 |

| 貸付利率 | 3.0%~18.0%(実質年率) |

| 遅延損害金 | 20.0%(実質年率) |

| 契約限度額または貸付金額 | 800万円以内(要審査) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・回数 | 借入直後最長14年6ヶ月(1~151回) |

| 担保・連帯保証人 | 不要 |