急な出費やローンの支払いなどでお金が足りなくなり、親に頼ろうと考えている人は多いのではないでしょうか。

親からお金を借りる場合、借入金額や借り方によっては贈与税の対象となって税金を支払わなければいけないケースがあります。

せっかく親にお金を借りられても、支払う金額が増えては元も子もありません。

ここでは、親からお金を借りるときに発生する贈与税と税金を払わなくても借りられる方法を初心者にもわかりやすく解説していきます。

- 親から基礎控除以上のお金を借りると贈与税の対象になる

- 贈与の申告漏れは税務署から処分を受けるケースがある

- 親に利息を支払えば贈与とみなされないので非課税

- 親にお金を借りたいなら年齢に見合った言い訳をしよう

親にお金を借りる上手な言い訳についても紹介していますので、ぜひ参考にしてください。

目次

- 1 親にお金を借りると贈与とみなされて贈与税の対象になることがある

- 2 贈与税を支払わなくて済む借り方!1.0%でも金利を設定することが大切

- 3 親からお金を借りるときに使える上手な理由!最適な言い訳を見つけよう

親にお金を借りると贈与とみなされて贈与税の対象になることがある

冒頭でも触れたように、親からお金を借りると贈与税の対象となる可能性があります。

贈与税とは、個人からもらった財産に対し相続税法や相続税法基本通達に基づいて課せられる税金のことです。

贈与税の対象については、財務省の公式ホームページにも記載されています。

贈与税は、個人から贈与により財産を取得した個人に対して、その財産の取得の時における時価を課税価格として課される税で、相続税の補完税としての性格を持っています。

引用元: 贈与税の概要-財務省

親からお金を借りる場合は贈与を受けたわけではありませんが、親子間のやり取りは口約束になるケースが多いことから金銭貸借があった証拠が残りません。

証拠がなく突発的に増えたお金は贈与とみなされて国税を払わなければいけなくなるため、親からお金を借りるなら贈与税が発生しない範囲にしておくのが賢明です。

親からお金を借りて贈与税が発生するケース

贈与税の対象となるのは、以下のように親から高額なお金を借りるケースです。

- 新車や中古車を一括購入するための費用を借りる

- 家のローンを親に完済してもらう

- 結婚式の費用が足りないので親に出してもらう

- 子育てに必要なお金を借りる

- 子供の教育資金を借りる

- 消費者金融やリボ払いなどの借金を肩代わりしてもらう

これらの他にも年間を通して生活費を借りていたりすると、気づかぬうちに借入金額が増えて贈与税が課税されるケースもあります。

では、いくらまでなら贈与税なしで借りられるのか詳しく解説していきます。

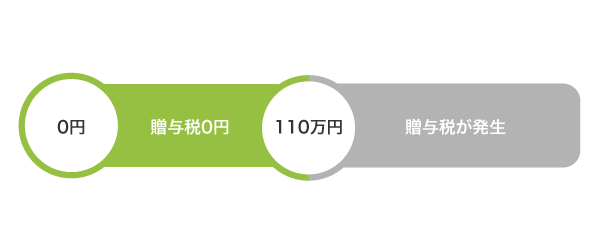

いくらまで借りれる?課税されるボーダーラインは年間110万円

贈与は1月1日から12月31日までの1年間にもらった財産の金額によって課税される仕組みとなっており、これを暦年贈与といいます。

暦年贈与には基礎控除が設けられており、借入金額が年間110万円までなら贈与税が発生しません。

基礎控除額を差し引いた財産の金額に対して贈与税が課税される旨については、国税庁の公式ホームページにも記載されています。

贈与税は、一人の人が1月1日から12月31日までの1年間にもらった財産の合計額から基礎控除額の110万円を差し引いた残りの額に対してかかります。したがって、1年間にもらった財産の合計額が110万円以下なら贈与税はかかりません(この場合、贈与税の申告は不要です。)。

引用元: 贈与税がかかる場合-国税庁

つまり、親からお金を借りても年間110万円までなら税金を支払わなくていいということです。

基礎控除額は以前まで60万円となっていましたが、少子高齢化の影響を踏まえて貧困に陥る若者が貯蓄の多い高齢者世帯から支援してもらいやすいよう110万円までに引き上げられました。

課税の対象となる条件が緩和されたことにより、今では若者が身内から資金調達しやすい環境が整えられています。

親から110万円以上を借りる場合であっても、贈与税が課税されるのは基礎控除額を超過した金額のみとなります。

基礎控除額よりも多く借りると超過分に対して税金がかかる

親から110万円以上のお金を借りると、基礎控除額を差し引いた借り入れ金額に対して贈与税が発生します。

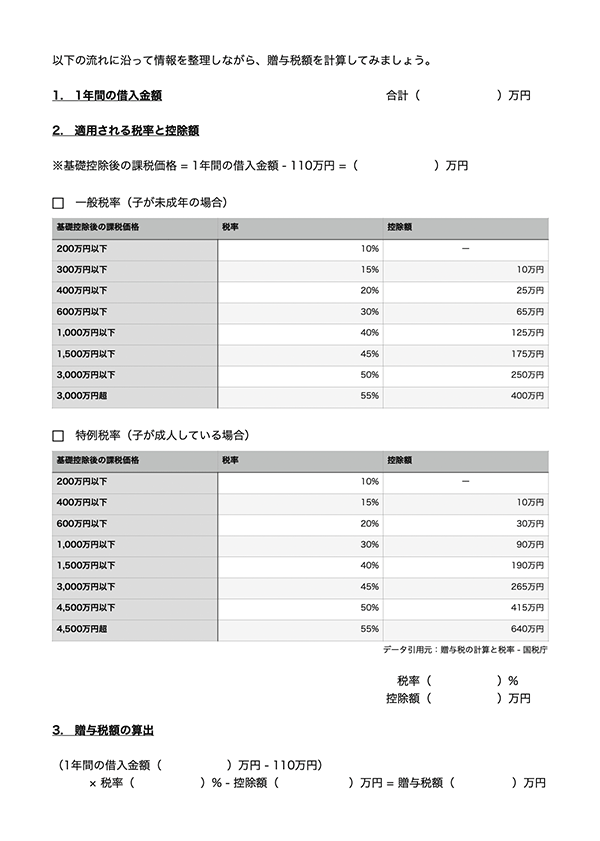

支払う贈与税額を計算する式は、以下のとおりです。

贈与税額=(1年間の借入金額ー基礎控除(110万円))×税率−控除額

例えば親から500万円を借りた場合、基礎控除額の110万円を差し引いた390万円に対して贈与税が発生するということです。

支払う贈与税額は、上記の計算式に基礎控除額を差し引いた金額と税率、控除額をあてはめて算出できます。

税率は一般税率と特例税率の2種類に分類されており、誰からいくらお金を借りたのかによって異なります。

一般税率

一般税率は夫婦間や兄弟間の贈与、親子間の贈与で子供が未成年の場合に適用されます。

贈与税は高所得者ほど税額が高くなる累進課税という方式で計算するため、借りた金額が高額になると支払う税金が増えてしまいます。

借入金額ごとの税率と控除額は、以下のとおりです。

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | ー |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超え | 55% | 400万円 |

※2022年4月現在

データ引用元: 国税庁

例えば20歳未満の未成年が親から500万円のお金を借りた場合、税率と控除額をあてはめて計算すると支払う贈与税額は53万円になります。

(500万円ー基礎控除(110万円))×20%−25万円=53万円

お金を借りる人が成人している場合は、少しだけ税率が緩和されます。

特例税率

親や祖父母から20歳以上の子供や孫へ贈与があった場合は、特例税率が適用されます。

借入金額ごとに異なる税率と控除額については、以下で表にまとめましたので参考にしてください。

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | ー |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以 | 50% | 415万円 |

| 4,500万円超え | 55% | 640万円 |

例えば20歳以上の成人が親から900万円を借りた場合、147万円の贈与税が課税されます。

(900万円ー基礎控除(110万円))×30%−90万円=147万円

夫や妻の親といった直系尊属ではない身内からお金を借りる場合は控除の対象外となり、支払う税金額が高くなってしまいますので覚えておきましょう。

贈与税額の計算方法については、以下のPDFにもまとめましたので参考にしてください。

とはいえ、110万円以上のお金を借りたい人もいますよね。

親から高額なお金を借りる予定のある人は、金額を分割するのが賢明です。

車を購入するために高額な費用が必要なら分割で借りて非課税にしよう

車を一括購入するための費用など、親からまとまったお金を借りる際は必要額が110万円を超えるケースも多いと思います。

借り入れ金額が基礎控除額を超える場合は、2〜3年かけて分割で親からお金を借りるのが最適です。

前述で解説したように贈与税は1年間でもらったお金に対して課税されるため、その年の借り入れ金額が110万円を超えなければ非課税になります。

例えば200万円の車を買いたい場合、今年と来年に分けて100万円ずつお金を借りれば贈与税が課税されません。

実際に管理人はこの方法で親からお金を借りて税務署に申告しましたが、贈与税の対象にはならないと伝えられました。

贈与税なしで高額なお金を借りたいのなら、あらかじめ親に必要額と分割で借りたい旨を伝えておきましょう。

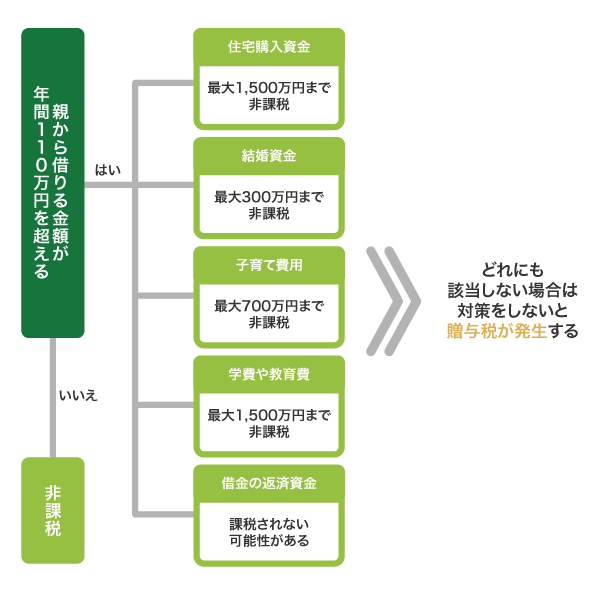

家を買うためのお金を親から借りる場合は、借入金額が110万円を超えても非課税になります。

家を買うために貸してもらうお金は最大1,500万円まで非課税措置の対象

家を購入するために親からお金を借りる場合は、最大1,500万円まで贈与税が発生しません。

政府は収入の少ない若者でも新居を建てられるよう、非課税措置として贈与税の控除額を引き上げているからです。

非課税措置の目的については、国土交通省の公式ホームページにも記載されています。

住宅取得者の初期負担の軽減を通じて、良質な住宅ストックの形成と居住水準の向上を図るため、父母や祖父母などの直系尊属から、住宅の新築・取得又は増改築等のための資金を贈与により受けた場合に、一定額までの贈与につき贈与税が非課税になる制度です。

引用元: 住宅取得等資金に係る贈与税の非課税措置-国土交通省

ただし非課税措置で控除額を引き上げてもらうには、以下の条件を満たしている必要があります。

- 自らが居住するための住宅であること

- 受贈者が20歳以上で、贈与年の合計所得金額が2,000万円以下であること

- 贈与者が父母・祖父母などの直系尊属であること

- 贈与年の翌年3月15日までに住宅の新築、取得または増改築をし入居すること

- 床面積が50平方メートル以上240平方メートル以下であること

- 平成21年から平成26年までに住宅取得等資金の非課税の適用を受けていないこと

- 配偶者や親族など一定の関係者から取得した家屋でないこと

- 贈与を受けた翌年3月15日までに住宅取得資金の全額をあてた家屋の新築等をしていること

- 贈与を受けた翌年3月15日までにその家屋に居住すること

管理人が中古住宅を購入した際は、これらの条件を満たしていたので1,200万円まで控除を受けられました。

新築の住居を購入した場合は、最大1,500万円まで控除してもらえる可能性が高くなります。

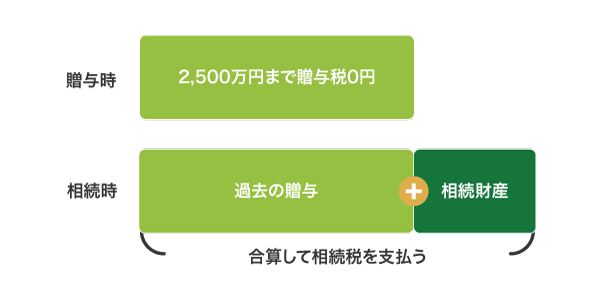

もっと高額なお金を借りたい場合は、相続時精算課税を活用するとよいでしょう。

相続時精算課税制度を併用すると最大5,500万円まで控除される

相続時精算課税制度とは、最大2,500万円まで贈与税なしで贈与を受けられる制度のことです。

親や祖父母が亡くなったときに相続財産に贈与を受けた価格を加算し、相続税として一括で納税できる仕組みとなっています。

相続時精算課税は住宅取得等資金に係る贈与税の非課税措置との併用が可能となっており、合算すると最大5,500万円まで非課税でお金を借りられるようになります。

ただし相続時精算課税を活用すると暦年贈与の対象外となって、110万円の基礎控除が活用できなくなりますので覚えておきましょう。

住宅を購入する際だけではなく、結婚に必要なお金を借りる場合も非課税措置の対象となります。

資金使途が結婚資金なら最大300万円まで税金が発生しない

内閣府は国民の結婚をサポートして少子化の流れを食い止めるために、結婚・子育て資金贈与非課税制度を政策に取り入れています。

これにより、結婚資金として最大300万円まで非課税で親からお金を借りられます。

結婚にまつわる費用を親に借りる場合、非課税措置の対象となる使い道は以下のとおりです。

| 対象となる資金使途の具体例 | |

|---|---|

| 婚礼 | 会場代、衣装代、飲食代、引き出物代、写真・映像代、人件費など、挙式や披露宴の開催に必要な費用 |

| 家賃等 | 賃料、敷金、共益費、礼金、仲介手数料、契約更新料など、結婚を機に受贈者が新たに物件を賃借する際に要する費用 |

| 引越し | 結婚を機に受贈者が新たな物件に転居するための引越し費用 |

データ引用元: 内閣府

披露宴の会場代など結婚式と関係性の深い使途であれば非課税になる反面、エステや指輪などのオプションにまつわる費用は贈与税が課税されます。

そのため結婚式にまつわる費用を親に支払ってもらい、エステや指輪などのお金は自分達で支払うといった方法を取ったほうがいいかもしれません。

結婚後に子育ての費用が必要な場合は、さらに贈与税の課税条件を緩和してもらえます。

子育て費用は700万円まで借りられる

資金使途が子育ての場合は、結婚・子育て資金贈与非課税制度で最大700万円まで贈与税なしで親からお金を借りられます。

結婚式に必要な費用と合わせると、一括で1,000万円まで借りることも可能です。

子育て費用で非課税対象となる使い道は、以下でまとめましたので参考にしてください。

- 人工授精など不妊治療・医薬品に要する費用

- 妊婦健診、妊娠に起因する疾患の治療・医薬品要する費用

- 分べん費、入院費、検査・薬剤料、その他出産のための入院から退院までに要する費用等

- 出産に起因する疾患の治療・医薬品、産婦健診に要する費用

- 産後ケアに要する費用

- 受贈者の子の入園料、保育料、施設設備費、入園のための試験に係る検定料等

子育て費用として贈与税なしで借りられるのは、主に妊娠から子供が幼稚園や保育園に入園するときまでに必要なお金になります。

小学校以上の学費が必要な場合は、教育費として税務署に申請しましょう。

学費などの教育費として借りる際は1,500万円まで課税なし

学費や入学金といった教育費を親から借りる場合は、最大1,500万円まで非課税措置の対象となります。

教育や学術などを管轄する文部科学省は、教育費を確保するのが難しい若い世代をサポートする目的で贈与税が発生する基準を引き上げているからです。

親から自分名義の口座へ教育資金を一括で振り込んでもらうと、1,500万円まで贈与税が発生しません。

祖父母(贈与者)は,子・孫(受贈者)名義の金融機関の口座等に,教育資金を一括して拠出。この資金について,子・孫ごとに1,500万円(※)までを非課税とする。

引用元: 教育資金の一括贈与に係る贈与税非課税措置について-文部科学省

ただし、この非課税措置はお金を借りた側が30歳になるまでの期間のみに適用されます。

30歳を超えると自動的に贈与税が発生してしまうため、無駄なお金を支払いたくないのなら早めに使い切ったほうがよいでしょう。

すでに30歳に近いまたは超えている人は、子供名義の口座を作ってそちらに振り込んでもらったほうがいいかもしれません。

親からあなたの子供に貸付する形であれば、あなたの子供が30歳になるまで非課税で借り続けられます。

借金の肩代わりは支払い不能な状況であれば納税義務が免除される

消費者金融や銀行カードローンからお金を借りたり、クレジットカードのリボ払いが増えていたりといった理由で親にお金を借りようとしている人もいると思います。

親に借金を肩代わりしてもらう場合、低収入や多重債務といった理由で子供が支払不能な状況であれば贈与税の納税義務が発生しません。

税金を支払う義務は全国民に課せられていますが、生活が困窮している人に対して無理に納税を求めると貧困や自殺を招くリスクがあることから免除されています。

ただし、安定した給料を得ていて返済していける余裕がある場合は贈与税の課税対象です。

親子間のやり取りだから外部に知られないと思っている人もいるかもしれませんが、銀行口座やローンの契約状況などは簡単に調べられてしまいます。

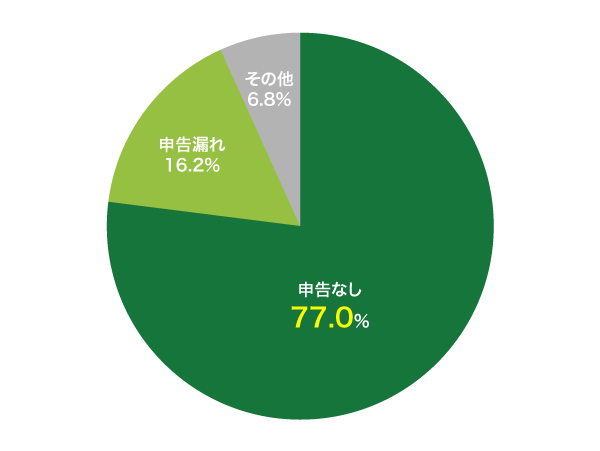

税務調査対象者の77%は無申告によって処分を受けている

国税庁が平成30年度に発表した贈与税に対する調査報告によると、実地調査件数3,809件のうち2,932件が無申告だったことがわかっています。

つまり、税務調査対象者の77.0%が贈与の無申告によって処分を受けているということです。

| 件数 | 割合 | |

|---|---|---|

| 実地調査件数 | 3,809件 | ー |

| 申告なし | 2,932件 | 77.0% |

| 申告漏れ | 617件 | 16.2% |

| その他 | 260件 | 6.8% |

データ引用元: 国税庁

とくに親からお金を借りる人は贈与税の対象になると知らない場合が多く、気づかないうちに無申告の税務調査対象者となるケースも少なくありません。

税務調査で申告をしないまま贈与を受けたと判断されると、加算税や延滞税といった税金の支払いを求められます。

しかし税務調査対象者となっても、借りたお金が贈与とみなされなければ贈与税は課税されません。

ギャンブルや生活費といった、非課税措置の対象外となる用途で親からお金を借りた人も同様です。

贈与税を支払わなくて済む借り方!1.0%でも金利を設定することが大切

親から借りたお金を贈与とみなされないためには、1.0%でも金利を設定して利息を返済することが大切です。

一般的なローンでお金を借りる場合は、金利が設定されているため利息を支払わなければいけません。

しかし親から無利子でお金を借りると利息が発生せず、支払う予定だった利息に相当する金額の利益を得たと判断されてしまいます。

その借入金が無利子などの場合には利子に相当する金額の利益を受けたものとして、その利益相当額は、贈与として取り扱われる場合があります。

引用元: 親からお金を借りた場合-国税庁

お金を借りただけであったとしても利息に相当する金額は贈与の扱いになって贈与税が課税されてしまうため、少しでも多く親に返済しておいたほうが賢明です。

親からお金を借りる際は、金利の他にも返済期限といった約束ごとを決めておきましょう。

返済期限なしや出世払いなどの曖昧な約束は怪しまれるので明確にしよう

親からお金を借りる際は、返済期限なしや出世払いというように好意で返済条件を緩くしてもらえるケースがあります。

しかし返済条件が曖昧な金銭貸借は、税務署に贈与とみなされる可能性があるため明確にしておくのが賢明といえます。

返済条件が曖昧になっている貸借はお金を返さなくてもよいという認識になり、借入金そのものが贈与とみなされてしまうからです。

税務調査対象者のなかには贈与があったにも関わらず形式上で貸借と嘘の申告をしているケースがあり、返済する約束が曖昧な人は怪しまれてしまいます。

親から借りたお金を贈与とみなされたくないのであれば、返済期限や返済額といった項目で現実的な数値を決めておきましょう。

管理人が親からお金を借りた際は毎月2万円ずつ返済し、10年後までに完済する約束をしていたので贈与税を免れました。

現実的に支払いが可能な返済月額に設定するのが大切

返済月額を決める際は、自分の収入に合わせて現実的に支払いが可能な金額にしましょう。

あまりにも支払い不可能な金額を返済月額にしていると、贈与税を支払いたくないから形式上だけ貸借に見立てていると判断されてしまいます。

例えば月収20万円で返済月額が15万円の場合、生活費として残るのは5万円のみとなることから現実的に考えて返済するのが不可能です。

嘘の申告と判断されると信用がなくなって借り入れ金額など別のところでも疑われてしまうため、返済月額は生活していくお金が残る程度に設定しておくとよいでしょう。

このように返済条件が明確に決められていれば、借用書の信ぴょう性も高くなります。

借用書があれば貸し借りの証拠になるため贈与税が発生しない

親から借りたお金を贈与とみなされないためには、借用書を作成して貸借であることの証拠を残しておくのが最善の方法です。

借用書には借りた金額や日にちなど様々な情報が記載されており、お金を借りた証拠になるため贈与と判断されづらくなります。

ただし借用書に法的な効力を持たせるためには、以下の項目を記載する必要があります。

- 作成日

- 借主および貸主の氏名と住所、押印

- 借り入れ金額

- 資金受領日

- 返済方法

- 返済期日

- 利息

- 遅延損害金

前述で触れたように、これらの情報を記載した借用書があっても返済条件などで曖昧な箇所があると法的な効力がなくなってしまいますので気をつけましょう。

借用書と合わせて返済方法を口座振込にしておくと、贈与と判断されづらくなります。

口座振込などで返済すると記録が残るので証拠の効力が強い

贈与税を支払いたくないのなら、親からお金を借りる場合であっても口座振替で返済するのが賢明です。

口座振替で返済することによって親へ返済している記録が残り、贈与ではない証拠になるからです。

税務署に借用書と合わせて口座振替の記録を提出すれば、借りたお金が贈与とみなされることはほとんどありません。

ただし、これはあくまでも借用書の信ぴょう性を高めるための方法です。

借用書がないのに口座振替で返済しても、貸借によるお金であるということを信じてもらえませんので覚えておきましょう。

贈与税が発生しない借り方まとめ

- 金利を1.0%でも設定して親に利息を支払う

- 返済額や返済期限などを明確にしておく

- 借用書を作成してお金を借りた記録を残す

- 貸主が親であっても口座振替で返済する

贈与税を支払わずに親からお金を借りるためには、上記すべての方法を実行して金銭貸借の証拠を残すのが賢明です。

ひとつでも欠けていると、贈与を受けていないか疑われてしまいます。

とはいえ、すでに親からお金を借りていて借用書の作成や金利設定をしていない人もいますよね。

自分が親から借りたお金を税務署に申告するべきか迷った場合は、国税庁が設けている税についての相談窓口へ問い合わせると詳しく答えてもらえます。

これまで親からお金を借りても贈与税が発生しない方法について解説してきましたが、そもそもお金を貸してほしい旨をまだ伝えられていない人も多いのではないでしょうか。

金銭的なお願いは人間関係が崩れるリスクがあるだけではなく断られるケースも多いため、とくに身近な親には言いづらいものです。

では、親からお金を借りやすくなる上手な言い訳について詳しく解説していきます。

親からお金を借りるときに使える上手な理由!最適な言い訳を見つけよう

親からお金を借りるときは、金銭的に困っていて借りなければいけない正当な理由を伝えることが大切です。

誠意が伝われば、金銭的なお願いであっても親から咎められることなくお金を借りられます。

とはいえ、親にどうやってお願いしたら快くお金を貸してもらえるのかわかりませんよね。

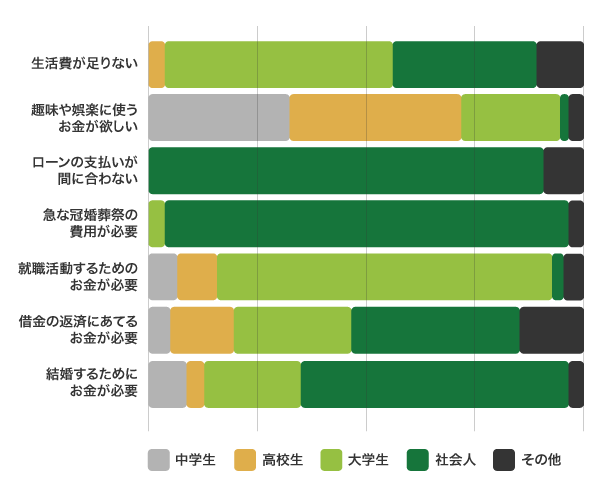

そこで、実際に親からお金を借りた経験のある人600名を対象に、どんな言い訳をしたのかアンケート調査しました。

年代別にアンケートの回答をまとめた結果は、以下のとおりです。

| 中学生 | 高校生 | 大学生 | 社会人 | その他 | 合計 | |

|---|---|---|---|---|---|---|

| 生活費が足りない | 0人 | 2人 | 44人 | 25人 | 10人 | 81人 |

| 趣味や娯楽に使うお金が欲しい | 31人 | 37人 | 21人 | 2人 | 3人 | 94人 |

| 家賃や光熱費が支払えない | 0人 | 6人 | 25人 | 13人 | 8人 | 52人 |

| 自動車の購入費 | 0人 | 9人 | 18人 | 13人 | 6人 | 47人 |

| 住宅を購入するお金を借りたい | 0人 | 0人 | 1人 | 9人 | 4人 | 14人 |

| ローンの支払いが間に合わない | 0人 | 0人 | 0人 | 59人 | 5人 | 64人 |

| 急な冠婚葬祭の費用が必要 | 0人 | 0人 | 2人 | 103人 | 3人 | 108人 |

| 就職活動をするためのお金が必要 | 3人 | 5人 | 34人 | 1人 | 2人 | 45人 |

| 借金の返済にあてるお金が必要 | 1人 | 4人 | 6人 | 10人 | 4人 | 25人 |

| 出産に必要なお金を借りたい | 1人 | 4人 | 1人 | 13人 | 1人 | 20人 |

| 結婚するためにお金が必要 | 2人 | 1人 | 6人 | 15人 | 1人 | 25人 |

| 子供の教育費用が足りない | 0人 | 0人 | 3人 | 9人 | 2人 | 14人 |

| その他 | 6人 | 3人 | 0人 | 1人 | 1人 | 11人 |

| 合計 | 44人 | 71人 | 161人 | 274人 | 50人 | 600人 |

コンテンツの根拠に基づいてアンケート調査をおこなったところ、年代ごとに親からお金を借りる最適な理由が異なることがわかりました。*

※コンテンツの根拠(2022年)はこちら

※コンテンツの根拠(2023年)はこちら

※コンテンツの根拠(2024年)はこちら

中学生や高校生は遊ぶお金がほしいと素直に伝えたほうが貸してもらえる

中学生や高校生が親からお金を借りる場合は、素直に遊ぶお金が欲しいと伝えたほうが貸してもらいやすくなります。

未成年の学生は親に養われているケースが多く、お金が必要になる事情が限られていて下手に嘘をついてもバレてしまうからです。

嘘がバレて怒られるよりも、素直に甘えたほうが気持ちを汲んでもらえます。

それでも親に言いづらい人は、以下で未成年でもお金を借りる上手な言い訳をまとめましたので参考にしてください。

- 親にお金を借りたときの言い訳

- 友達とショッピングにいくためのお金が必要

- 友達と遠方に遊びにいく約束をした

- 流行に乗り遅れないように友達と同じグッズがほしい

- 受験のために参考書を買いたい

- 部活で使う備品を買いたい

借り入れが成功する可能性を高めたいのであれば、毎月のお小遣いから1,000円ずつ返すなど返済する気持ちがあることを伝えるとよいでしょう。

大学生は一人暮らしの生活費や就職活動を理由にすると借りやすい

大学生が親からお金を借りたいのであれば、生活費の補填や就職活動といった理由を伝えると協力してもらいやすくなります。

一人暮らしをするケースが多い大学生にとって、生活費の補填はお金を借りなければいけない正当な理由です。

また就職活動では志望した会社の面接へ向かうための交通費などがかかることから、お金が必要になってもおかしくありません。

大学生はアルバイトして自力でお金を稼ぐことはできますが、本業は学問であることから収入が少ない実情があります。

一般的な親であれば十分に稼げないことは理解してもらえるので、無理にアルバイトのシフトを増やすように要求されることもないでしょう。

とはいえアルバイトをしている学生であれば金融機関でお金を借りられるため、親以外の借入方法を視野に入れるのもいいと思います。

例えば学生ローンでお金を借りる方法なら、月収2〜3万円程度の学生でも自分名義で契約できるため親に迷惑がかからない利点があります。

もちろん親へ直接連絡されることはなく、内緒でお金を借りたい人にも最適です。

社会人は冠婚葬祭やローンを口実にすると借り入れに成功しやすい

社会人が親からお金を借りる場合は、冠婚葬祭やローンの支払いを口実にするのが賢明です。

社会人は働いて収入を得ていて親と対等な立ち位置になるため、金銭的なお願いをするとどうしても不信感を与えてしまいます。

しかし冠婚葬祭やローンの支払いによって資金繰りが厳しくなったというような理由であれば、金銭的な余裕がなくなっても仕方がないため協力してもらいやすくなります。

冠婚葬祭やローンの支払いは自分で生計を立てている人であれば誰しもが経験しているため、共感してもらえるのも借り入れが成功する理由のひとつです。

あくまでも突発的にお金が足りなくなった旨をアピールし、浪費などのマイナスな事情は伏せておいたほうがよいでしょう。

身内で貸し借りをする注意点!金銭トラブルにならないよう約束を守ろう

正当な理由があったとしても、身内間によるお金の貸し借りには金銭トラブルがつきものです。

一度金銭トラブルに陥ると信用を失って人間関係が崩れてしまうため、お金を借りる際は返済計画などの約束を決めて最後まで守ることが必須になります。

親との金銭トラブルを回避するために守るべきルールは、以下のとおりです。

- LINEやSNSではなく直接お願いする

- お金を借りなければいけない理由を明確にする

- 返済計画を立てて借りたお金を返す意思を伝える

- 返済期日や返済額など決めたルールは必ず守る

とくに返済計画を立てると親に信用されるため、お金の借りやすさにも繋がります。

前述でも触れたように返済計画が明確に記載された借用書を作成しておくと、さらにお金を貸してもらえる可能性が上がるでしょう。

親からお金を借りる際の注意点としては、金銭トラブルの他にも相続問題が挙げられます。

完済する前に親がなくなると借り入れ残高が相続税の対象になる

借りたお金を完済する前に親が亡くなった場合は、返済しきれていないお金がすべて相続税の対象になります。

金銭貸借の証拠が残っている借入金は贈与税が発生しませんが、元々は親の財産であることから相続を受けたとみなされるからです。

例えば親に返す予定だったお金が2,000万円残っていて死後に1,000万円の相続を受けると、合計した3,000万円に対して相続税が課税されます。

この場合に支払わなければいけない相続税の金額は、400万円です。

借り入れ残高が多いほど贈与税が高くなってしまうため、親からお金を借りるのなら早めに完済しましょう。

親に迷惑をかけずに借りたいならカードローンを選ぶのもひとつの手段

親からお金を借りると、贈与税や相続税が課税されたり金銭トラブルに繋がったりといったリスクがあります。

親の収入や貯金から必要額を工面してもらうため、迷惑がかかってしまう点も否めません。

税金を支払わず、誰にも迷惑をかけない借り入れ方法を選びたいのならカードローンを利用するのもひとつの手段です。

カードローンは担保や連帯保証人が不要なうえ、親にも内緒でお金を借りられる唯一の方法になります。

支払う利息額について不安に思う人もいるかもしれませんが、金利が安い借入先を選べば3万円を借りても1ヶ月あたり約450円で借りられます。

親からお金を借りる場合と違って借用書を作成したり、言い訳をしたりする手間がかからないと思えば高い金額ではありません。

金利について詳しく知りたい人は、「低金利カードローン33社を一覧で比較!年間3万円以上の利息を節約したい人向け」の記事も合わせてご覧ください。